题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为αx,和αy,自相关函数分别为Rs(τ)和Ry(τ)。

如果结果不匹配,请 联系老师 获取答案

更多“已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值…”相关的问题

更多“已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值…”相关的问题

设Z(t)=Xsint+Ycost,其中X,Y为相互独立同分布的随机变量,具有分布列

(1)求Z(t)的均值和自相关函数;(2)证明Z(t)是宽平稳过程,但非严平稳.

(1)求Z(t)的均值和自相关函数;(2)证明Z(t)是宽平稳过程,但非严平稳.

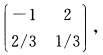

设有随机过程Z(t)=Xsint+Ycost,其中X和Y是相互独立的随机变量,它们都分别以2/3和1/3的概率取值-1和2,试求Z(t)的均值函数与自相关函数,并讨论Z(t)的平稳性。

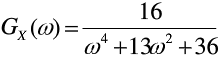

记随机过程

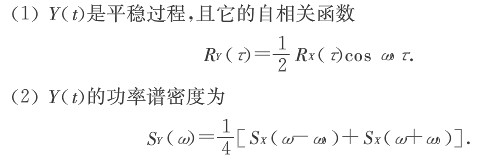

Y(t)=X(t)cos(ω0t+Θ),-∞<t<+∞,其中X(t)是平稳过程,Θ为在区间(0,2π)上均匀分布的随机变量,ω0为常数,且X(t)与Θ相互独立.记X(t)的自相关函数为RX(τ),功率谱密度为SX(ω).试证:

设平稳过程X(t)=acos(Ωt+Θ),其中a是常数,Θ是在(0,2π)上均匀分布的随机变量,Ω是概率密度函数fΩ(x)为偶函数的随机变量,且Θ与Ω相互独立,试证:X(t)的功率谱密度为SX(ω)=a2π[fΩ(ω)。

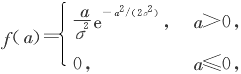

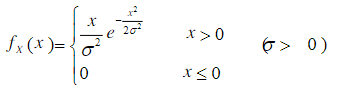

设有随机过程X(t)=Acos(ωt+Θ),-∞<t<+∞,其中A是服从瑞利分布的随机变量,其概率密度为

Θ是在(0,2π)上服从均匀分布且与A相互独立的随机变量,ω是一常数,问X(t)是不是平稳过程?

Θ是在(0,2π)上服从均匀分布且与A相互独立的随机变量,ω是一常数,问X(t)是不是平稳过程?

设随机过程Y(t)=Xcos(ωt+Θ),其中ω为常数,随机变量X服从瑞利分布

随机变量Θ~U(0,2π),且X与Θ相互独立,试求随机过程Y(t)的均值函数与自协方差函数。

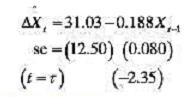

根据1948~1984年期间英国私有部门的私房动工数(X),米勒斯(Terence Mills)得到如下回归结果:

注:5%的τ临界值是-2.95和10%的τ临界值是-2.60。

a.根据这些结果,新房动工时间序列是平稳的还是非平稳的?或者,在此时间序列中有没有单位根?你是怎样知道的?

b.如果你用了平常的t检验,那么所测的t值是不是统计上显著的?根据这一.点,你会作出结论说此时间序列是平稳的吗?

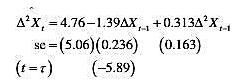

c.现在考虑如下回归结果:

其中△²是二阶差分运算子,也就是一阶差分的一阶差分。现在所估τ值是统计上显著的。那么你能对所考虑的时间序列的平稳性说些什么?

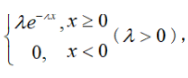

已知随机变量x的密度函数f(x)= ,则概率P(X>t+a|X>t)(a>0,t>0)的值()。

,则概率P(X>t+a|X>t)(a>0,t>0)的值()。

A.与a无关,随t的增大而增大

B.与a无关,随t的增大而减小

C.与t无关,随a的增大而增大

D.与t无关,随a的增大而减小

设二阶矩过程{X(t),t∈(-∞,+∞)}的均值函数为mX(t)=α+βt,自协方差函数RX(t,t+τ)=e-λ|τ|,试证{Y(t)=X(t+1)-X(t)}为平稳过程,并求它的均值函数与自相关函数。

设平稳过程{X(t),t∈T}的自相关函数为RX(τ),谱函数为FX(ω),若定义