题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司去年某产品单位成本为400元,其中直接材料300元,预计今年单位产品材料费用可节约20%。其他影响因素不变时,预测今年该产品的单位成本为()元。

A.293

B.320

C.300

D.340

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.293

B.320

C.300

D.340

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司去年某产品单位成本为400元,其中直接材料300元…”相关的问题

更多“ABC公司去年某产品单位成本为400元,其中直接材料300元…”相关的问题

A.甲事务所接受ABC公司的委托由X注册会计师代理记账,同时也对该公司进行年报审计。ABC公司为上市公司,但X注册会计师没有参与本次审计工作

B.乙事务所在对XYZ公司的某特殊存货监盘过程中,由于没有这方面的经验,雇佣甲事务所Y注册会计师参与监盘

C.注册会计师老K去年曾是XYZ公司的会计。丙事务接受XYZ的委托进行年报审计工作,K注册会计师是项目组成员但不是项目负责人

D.丁事务所在X银行有50万元的优惠贷款,该金额很大,但仍然接受X银行对2006年年报审计的委托

A.Z公司因质量问题于2006年1月5日退回了成本为5万元C产品

B.合同售价为10万元的产品尚存ABC公司仓库,但由Z公司人员现场看管

C.售价为12万元的C产品已完工出库,12月30日因发现原料不合格由ABC公司招回返工,1月中旬完工

D.售价达20万元的产品因Z公司生产需要更改规格要求而回厂返修

西南公司 3 月份共销售甲产品 700 件,乙产品 600 件。3 月份甲产品的加权平均单位成

本为 2000 元、乙产品的加权平均单位成本为 1000 元。则西南公司 3 月末结转已售产品成本

的会计分录应当是()。

A、借:库存商品—甲产品 1400000

—乙产品 600000

贷:生产成本—甲产品 1400000

—乙产品 600000

B、借:主营业务成本—甲产品 1400000

—乙产品 600000

贷:生产成本—甲产品 1400000

—乙产品 600000

C、借:库存商品—甲产品 1400000

—乙产品 600000

贷:主营业务成本—甲产品 1400000

—乙产品 600000

D、借:主营业务成本—甲产品 1400000

—乙产品 600000

贷:库存商品—甲产品 1400000

—乙产品 600000

A.160%,超额60%完成计划

B.96.84%,没完成计划

C.96.84%,超额2.16%完成计划

D.96.84%,超额3.16%完成计划

18

14.04

12

21.06

HZ公司信息系统的实施

HZ公司是由美国某大型制药公司和国内某制药厂于1995年合资成立的大型现代化制药企业,总投资为6000万美元,注册资金5000万美元,其合资规模位居国内合资制药企业前列。合资双方中的美国ZH全球公司是世界著名的研究开发型跨国制药企业,始创于1849年,迄今为止已有近160年的历史。目前已成为世界第一大制药公司,在全球80多个国家设有公司或办事处,产品行销150多个国家和地区。

HZ公司目前所使用的管理信息系统是由美国公司总部信息部开发的用于ZH公司全球工厂的管理信息系统。公司马上要实施一套新的信息系统,这套新系统也是美国公司总部开发的,但与旧系统相比有很大的改进和提升,模块增加,人机界面更加友善。新系统的缩写是MAPS,代表生产、财务、计划系统。该系统以IBM的AS/400小型机作为平台,系统稳定。系统可以同许多其他系统接口,如财务系统的总账、人力资源系统、全球系统等。MAPS系统包括资源模块、库存模块、在制品模块、采购模块、标准成本模块、预算模块及计划模块。

资源模块是储存用于其他模块重要信息的关键模块,主要是用来定义材料、产品的基本信息。另外在此模块中还定义了产品的处方结构。资源模块更重要的数据信息是财务部门使用的标准成本,并且MAPS设计可以储存各年度的成本,但只有一个年度的成本可以定义为标准成本。库存模块主要用于记录仓库及车间库存变化的业务过程,还包括货位及批文件管理,用户还可以随时查看库存信息。在制品模块用于记录整个生产工艺过程,从制单、配料、称量、生产、完成到质量检查发放的全过程。采购模块用于采购、仓储、财务部门记录请购、采购订单、仓储接收及财务输入发票计算差异的全过程。标准成本模块主要用于预算。标准模块中可以产生所有预算的重要报告,包括生产计划报告、ABC分析、年度差异分析、工厂总成本报告等。财务将各部门的费用根据不同的成本中心、财务科目输入MAPS系统预算模块。系统根据标准成本模块分解的不同成本中心的工时量、成本分配原则计算出各成本中心的单位成本。计划模块是用于工厂记录市场销售预测、产品销售订单、成品半成品的主生产计划及材料采购计划的产生,粗生产能力的查询,库存及采购信息在此模块中也可以快速查到。该模块是与几乎所有其他模块相关联的。

MAPS系统实际上就是ERP(企业资源计划),ERP是一种适用于制造企业、具有代表性的管理技术。它利用信息科学的最新成果,根据市场的需求对企业内部及其供应链上各环节的资源进行全面规划、统筹安排和严格控制,以保证人、财、物、信息等各类资源得到充分、合理的应用,从而达到提高生产效率、降低成本、满足顾客需求、增强企业竞争力的目的。

案例分析要求:

简述ERP系统的概念并分析其组成模块的基本功能。

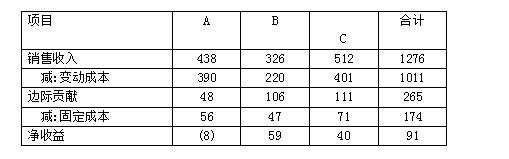

某厂去年生产A、B、C三种产品,资料如下:(单位:万元)

现在有人根据以上资料主张停产A产品,认为停产后可增加收益8万元。

【要求】:

(1)如资料中A产品所属固定成本为A产品专门发生,停产后将不再发生,应否停产?

(2)若停产后专属固定成本还将继续发生,是否停产?

(3)停产后专属固定成本将继续发生,但可将A产品设备转产D产品,每年可获得边际贡献50万,应否停产?

A.周某要求ABC公司调整的应付账款项目的错误金额为41万元

B.周某根据样本的错误金额推断总体错误金额时汇总的样本错报为101万元

C.周某在提请ABC公司调整之后,汇总的已发现的应付账款错误金额为90万元

D.对应付账款错误金额进行推断后,周某汇总的应付账款错报金额为95万元

广告费 124,000美元

租金 60,000美元

工资 180,000美元

其他固定成本 32,000美元

合计 396,000,美元

如果公司将销售佣金提高到销售额的10%,同时将工资支出减少8万美元,那么,今年,公司必须实现多少销售额,才能赚取与去年一样的净收入?

A.1,150,000美元

B.1,630,000美元

C.1,042,000美元

D.1,100,000美元