题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲是某公司的采购人员,在一次采购过程中,不慎开车将一老人撞伤,此事件应当由 ()承担责任。A.公

甲是某公司的采购人员,在一次采购过程中,不慎开车将一老人撞伤,此事件应当由 ()承担责任。

A.公司

B.甲

C.公司和甲连带

D.甲承担主要责任,公司承担次要责任

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲是某公司的采购人员,在一次采购过程中,不慎开车将一老人撞伤,此事件应当由 ()承担责任。

A.公司

B.甲

C.公司和甲连带

D.甲承担主要责任,公司承担次要责任

如果结果不匹配,请 联系老师 获取答案

更多“甲是某公司的采购人员,在一次采购过程中,不慎开车将一老人撞伤…”相关的问题

更多“甲是某公司的采购人员,在一次采购过程中,不慎开车将一老人撞伤…”相关的问题

A.仓库保管人员的工资

B.季节性停工损失

C.超定额的废品损失

D.采购运输过程中因自然灾害发生的损失

A.仓库保管人员的工资

B.季节性停工期间发生的制造费用

C.存货入库后发生的仓储费用

D.采购运输过程中因自然灾害发生的损失

A.仓库保管人员的工资

B.季节性停工期间发生的制造费用

C.未使用的管理用固定资产计提的折旧

D.采购运输过程中因自然灾害发生的损失

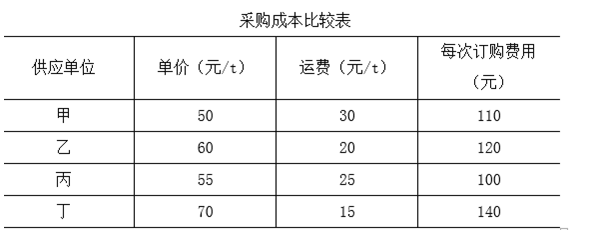

某公司需采购河砂300t,甲、乙、丙、丁四个供应单位在数量、质量和供应时间上都能满足要求,但费用情况存在差异。该公司采购河砂的细度模数应为()。A.3.7~3.1B.3.0~2.3C.2.2~1.6D.1.5~0.7按表格所给的信息,此公司应选择供货单位()进行采购比较划算。A.甲B.乙C.丙D.丁

A.不采取行动。工程师和采购人员都是专业人员,内部审计师干涉这些基本属于私人的决定是不适当的

B.向接受假日旅游的工程师和采购人员提出正式地建议,这将有助于防止收受回扣的可能性,同时还能保持审计师同被审计方之间的良好关系

C.正式向公司建议制定职业道德规范,以便为个人的可接受行为提供决策指南

D.出具一份正式的有缺陷报告,标明接受假日旅游的人员姓名,但不提出建议。管理层负责采取纠正措施

A.2814700

B.2819800

C.3001100

D.9243100

A.350000

B.324590

C.320000

D.327990

A.604

B.605

C.608

D.610

A.1050

B.1045

C.1118.3

D.962.5