题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

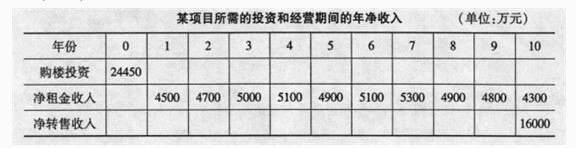

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况见下表。如果当前

房地产市场上写字楼物业的投资收益率为18%,则该投资项目的财务净现值为()万元。 A.235.34B.564.73C.300.06D.271.93

A.235.34B.564.73C.300.06D.271.93

A.235.34B.564.73C.300.06D.271.93

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期…”相关的问题

更多“某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期…”相关的问题