题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业只生产一种产品,本月份生产并销售产品100件,单位产品售价1000元;发生的变动制造费用30000元,变动管理费用和变动销售费用2080元,固定制造费用40000元,固定管理及销售费用10000元。则按变动成本法计算,该企业实现的净利润为()元。

A.17920

B.70000

C.67920

D.30000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.17920

B.70000

C.67920

D.30000

如果结果不匹配,请 联系老师 获取答案

更多“某企业只生产一种产品,本月份生产并销售产品100件,单位产品…”相关的问题

更多“某企业只生产一种产品,本月份生产并销售产品100件,单位产品…”相关的问题

A.17920

B.70000

C.67920

D.18000

A.10

B.8

C.4

D.40%

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

A.在横轴以销售金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为60%

B.在保本状态下,该企业生产经营能力的利用程度为75%

C.安全边际中的边际贡献等于500元

D.该企业的安全边际率为25%

项目

变动成本(元)

固定成本(元)

直接材料

9000

直接人工

13500

折旧费

8000

其他

12000

合计

22500

20000

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。通过计算分析判断购置这一专用设备是否合算。

1.开出现金支票从银行提取现金2,000元备用;

2.用现金支付生产车间办公用品费440元;

3.收到盛达公司前欠货款80,000元,存入银行;

4.向前进工厂销售A产品一批,不含增值税的售价为100,000元,增值税17,000元,款项尚未收到;

5.接到开户银行的通知,收到光明公司前欠货款150,000元;

6.向大华公司销售B产品一批,不含增值税的售价为200,000元,增值税为34,000元,合计234,000元,当即收到大华公司签发并承兑的面值为234,000元,期限为三个月的商业汇票一张;

7.接到开户银行的通知,胜利工厂签发并承兑的商业汇票已到期,收到胜利工厂支付的票据款120,000元;

8.向宏达公司购买一批甲材料,按合同规定,东方公司用银行存款预付购货款50,000元;

9.收到宏达公司发来的甲材料一批,增值税专用发票上注明的买价为80,000元,增值税为13,600元,合计93,600元。扣除预付款50,000元,余额43,600元东方公司用银行存款支付,甲材料已验收入库;

10.厂部办公室张强因公出差,预借差旅费800元,付以现金;

11.张强出差回来,向公司报销差旅费700元,余款交回现金;

12.本月份生产A产品领用甲材料400,000元,生产B产品领用甲材料480,000元,车间一般消耗甲材料20,000元,管理部门耗用乙材料5,000元;

13.从市场上购入一台不需要安装得设备,价值100,000元,增值税17,000元,设备已收到并交付生产使用,款项已通过银行支付;

14.企业按照权责发生制的要求,确认本月尚未支付的短期借款利息费用800元。

15.分配本月份职工工资24,000元,其中生产A产品职工工资为8,000元,生产B产品职工工资为10,000元,车间管理人员工资为2,000元,厂部管理人员工资为4,000元;

16.接上题,按上述工资额的14%计提应付福利费3,360元,其中,生产A产品职工应提1,120元,生产B产品职工应提1,400元,车间管理人员应提280元,厂部管理人员应提560元;

17.销售多余的乙材料一批,不含增值税的售价为50,000元,增值税为8,500元,合计58,500元,款项已存银行;

18.结转本月份销售A产品的销售成本60,000元,销售B产品的销售成本120,000元;

19.结转本月份销售乙材料的成本30,000元。

某厂本月份发生下列经济业务:

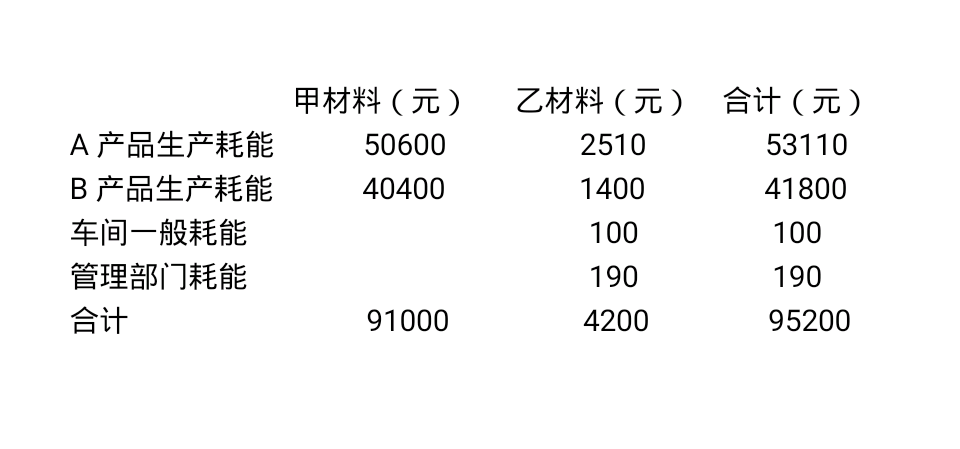

1.仓库发出下列各种原材料供各方面需要

2.本月份应付职工工资如下:

A产品生产工人工资11800元、B产品生产工人工资5600元、车间技术、管理人员工资2000元、行政管理人员工资600元。

3.按本月份工资总额的14%,计提职工福利费。

4.从银行提出现金20000元,当即支付本月工资。

5.本月份以银行存款支付车间应负担的水电费1200元,行政管理部门应负担的水电费600元。

6.以银行存款支付厂部办公费426元。

7.以银行存款预付第二季度报刊杂志订阅费900元。

8.按规定的折旧率,计提本月固定资产折旧费8000元,其中:车间应负担的折旧费6000元,行政管理部门应负担的折旧费2000元。

9.摊销应由本月负担的报刊杂志订阅费300元。

10.根据计划本月份预提车间机器设备修理费420元。

11.本月提取银行季度借款利息200元。

12.计算并结转本月份发生的全部制造费用。

按A、B两种产品的生产工时分摊,A产品生产工时为3000小时,B产品生产工时为2000小时。13.A产品100件全部完工并验收入库,计算并结转完A产品的生产成本,B产品尚未完工。

要求:(一)根据上列资料编制会计分录。

(二)根据“生产成本——A产品”明细分类账的资料,编制A产品“生产成本计算表”,计算完工A产品的实际生产成本。