题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

组合A由一个一年期、面值为2000美元的零息票债券及一个10年期、面值为6000美元的零息票债券组成,组合B由5.95年期、面值为5000美元的债券组成,当前所有债券年收益率为10%(连续复利)。(1)证明两个组合有相同的久期。(2)证明如果收益率上升0.1%,两个组合价值变化同利率变化的百分比相同。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“组合A由一个一年期、面值为2000美元的零息票债券及一个10…”相关的问题

更多“组合A由一个一年期、面值为2000美元的零息票债券及一个10…”相关的问题

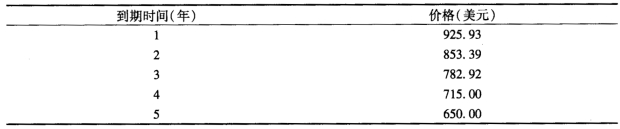

假设零息票债券的价格和到期时间如下表所示。债券的面值为1000美元。

a.计算每年的远期利率。 b.如何构造在第3年借出的1年期远期贷款?并检验贷款利率是否等于远期利率。 c.对第4年借出的1年期远期贷款。再次回答b中的问题。

a.计算每年的远期利率。 b.如何构造在第3年借出的1年期远期贷款?并检验贷款利率是否等于远期利率。 c.对第4年借出的1年期远期贷款。再次回答b中的问题。

下表是期限不同的一组零息债券的价格表:

a.面值1000美元债券的息票利率为8.5%,每年付息,为期3年,该债券的到期收益率是多少? b.如果第一年末收益率曲线在8%变成水平的。则该有息债券为期1年的持有期收益是多少?

a.面值1000美元债券的息票利率为8.5%,每年付息,为期3年,该债券的到期收益率是多少? b.如果第一年末收益率曲线在8%变成水平的。则该有息债券为期1年的持有期收益是多少?

A.9.39%

B.10.00%

C.10.65%

D.12.00%

A.922.78美元

B.924.16美元

C.1075.82美元

D.1077.20美元

E.上述各项均不正确

下列面值为1 000美元的证券,哪种到期收益率最高?

A.出售价格为1 000美元、息票利率为5%的息票债券;

B.出售价格为1 200美元、息票利率为5%的息票债券;

C.出售价格为900美元、息票利率为5%的息票债券;

D.出售价格为1 000美元、息票利率为10%的息票债券;

E.出售价格为900美元、息票利率为10%的息票债券。