题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某天然气生产企业,2014年1月份生产销售天然气50万立方米,取得不含增值税的销售收入120万元。生产自用天然气5万立方米。已知:该企业适用资源税税率6%。则该天然气生产企业应缴纳的资源税为()万元。

A.6.9

B.7.2

C.7.5

D.7.92

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6.9

B.7.2

C.7.5

D.7.92

如果结果不匹配,请 联系老师 获取答案

更多“某天然气生产企业,2014年1月份生产销售天然气50万立方米…”相关的问题

更多“某天然气生产企业,2014年1月份生产销售天然气50万立方米…”相关的问题

预计2016年产销量将会增加到12000件,假定产销平衡,预计单位售价与成本性态保持与2015年一致。

要求:

(1)用高低点法分解混合成本;

(2)建立总成本直线方程,并预计2016年的总成本;

(3)计算2016年的边际贡献总额和边际贡献率;

(4)计算2016年的经营杠杆系数;

(5)预计2016年甲产品的保本销售量、安全边际量及安全边际率。

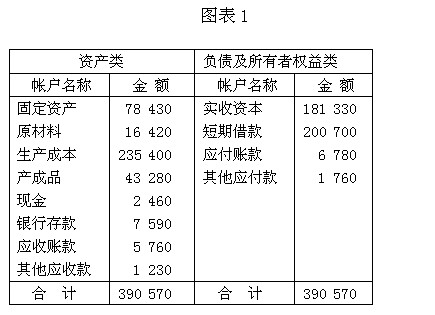

资料:(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:(l)从银行提取现金500元,备用。(2)用银行存款购买材料一批,货款5500元。(3)用银行存款偿还前欠货款3000元。(4)国有股东投入新机器一台,价值25000元。(5)收到购货单位偿还销货款4400元,存入银行。(6)按规定将多余现金500元存入银行。(7)生产车间生产产品领用材料,价值14000元。(8)从银行取得短期贷款70000元,存入银行。要求:(l)根据资料(二)编制会计分录。(2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

根据以上场景.回答下列问题(共22分):

1.根据《关于开展重大危险源监督管理工作的指导意见》(安监管协调字[2004]56号),指出该企业申报的重大危险源并说明理由。

2.根据《企业职工伤亡事故分类》(GB6441-86),指出灌装站可能发生的事故类别并说明引发的原因。

3.从安全技术和安全管理的角度,指出该灌装站应采取的事故预防措施。

A.2012年1月2日

B.2013年1月2日

C.2014年1月2日

D.2015年1月2日

A.28000

B.42000

C.32000

D.48000

A.2015年11月30日

B.2014年09月25日

C.2010年01月15日

D.2010年10月10日

A.降低成本,使采购部门成为企业创造利润的另一种来源

B.兼顾产销利益均衡获得较佳的价格和付款方式,达到财务目标

C.配合生产制造与仓储部门,达到物资整体的补给

D.协助生产工作顺利进行

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算1月末“制造费用”帐户余额。

计算:(1)该企业保本点的销售量;

(2)该企业保本点的销售额;

(3)该企业的安全边际量;

(4)该企业安全边际额;

(5)该企业安全边际率。

A.2016年1月

B.2015年1月

C.2016年10月

D.2015年10月

E.2017年1月