题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设2000~2008年期间,名义GDP从10000亿元增加到25000亿元,物价指数从100增加到200,则2008年的实

际GDP是()亿元。

A.10000

B.12500

C.25000

D.50000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10000

B.12500

C.25000

D.50000

如果结果不匹配,请 联系老师 获取答案

更多“假设2000~2008年期间,名义GDP从10000亿元增加…”相关的问题

更多“假设2000~2008年期间,名义GDP从10000亿元增加…”相关的问题

A.10000亿美元

B.12500亿美元

C.25000亿美元

D.50000亿美元

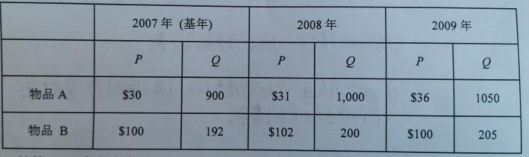

根据下表数据解决以下三个问题

1.计算2007年的名义GDP

2.计算2008年真实GDP

3.计算2009年的GDP平减指数

如果A国经济在2000年(基期)的GDP为2000亿元,如果在2001年GDP平减指数(GDP deflator)增加了一倍,而实际GDP增加50%,那么2001年的名义GDP等于()。

A.8 000亿元

B.4 000亿元

C.6 000亿元

D.3 000亿元

A.财产转让收入2000万元

B.折算财产净值660万元

C.财产转让收入1340万元

D.折算财产净值860万元

E.应纳税所得额1140万元

A.38.98%

B.48.98%

C.105.42%

D.205.42%

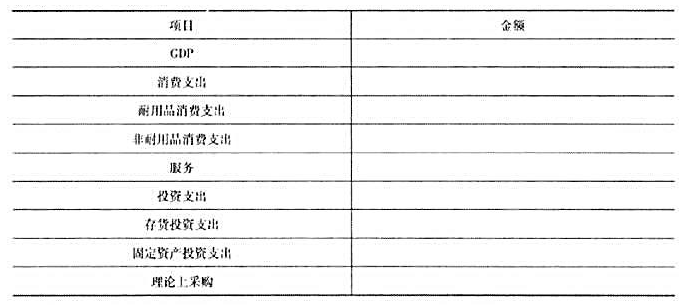

电脑店用收入获得的2000中的1000还之前电脑厂家货款的欠款,又从银行借了1000,加上剩下的1000总共2000从电脑厂进了2000元的电脑(就是说作为存货)。给出下表中的GDP、个人消费支出、个人耐用品消费支出、个人非耐用品消费支出、个人服务支出、国民投资、国民投资中的存货投资和固定资产投资支出以及政府采购支出,并给出计算过程。

新华化工机械制造有限公司(居民企业)于2007年1月注册成立进行生产经营,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2007年应纳税所得额为—50万元,2008年度生产经营情况如下:

(1)销售产品取得不含税收入9000万元;从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。

(2) 2008年利润表反映的内容如下:

1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元;

2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元;

3)销售费用2000万元(其中广告费200万元);财务费用200万元;

4)投资收益50万元(投资非上市公司的股权投资按权益法确认的投资收益40万元,国债持有期间的利息收入10万元);

5)管理费用1200万元(其中业务招待费85万元,新产品研究开发费30万元);

6)营业外支出800万元(其中通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。

(3)全年提取并实际支付工资支出共计1000万元(其中符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%的比例提取。

(4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。

(5)假设:

①除资料所给内容外,无其他纳税调整事项;

②从事符合条件的环境保护项目的能够单独核算;

③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。

要求:计算新华公司2008年应缴纳的企业所得税。