问:(1)该市职工家庭平均收入;(2)平均收入的标准差。

问:(1)该市职工家庭平均收入;(2)平均收入的标准差。

如果结果不匹配,请

如果结果不匹配,请

更多“设某市职工家庭人均收入资料如下:问:(1)该市职工家庭平均收…”相关的问题

更多“设某市职工家庭人均收入资料如下:问:(1)该市职工家庭平均收…”相关的问题

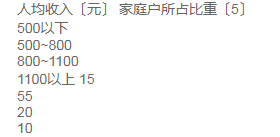

A.2000个家庭

B.200万个家庭

C.200万个家庭的人均收入

D.2000个家庭的人均收入

A.120

B.263.05

C.98

D.113.68

某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2013年9月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上总共销售金额2900000元;印刷厂另外收取优质费22600元,开具普通发票; (2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本500000元,收取印刷费和代垫辅料款,向报社开具的增值税专用发票上注明销售金额200000元; (3)接受学校委托,印刷信纸、信封、会议记录本和练习本。自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元; (4)销售印刷过程中产生的纸张边角废料,取得含税收入3000元; (5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元; (6)月末盘点时发现部分库存纸张毁损,成本为5700元; (7)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明税额1360元。 (本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数: (1)计算印刷厂当月增值税的计税销售额; (2)计算印刷厂当月销项税额; (3)计算印刷厂当月进项税额转出金额; (4)计算印刷厂当月准予抵扣进项税额; (5)计算印刷厂当月应纳增值税。

子女。李某有固定工作,月收入3000元,其收入在李某所在城市属于中等水平。但因需供养其他四名家庭成员,李某觉得压力很大。后来李某打听到,其所在城市的居民最低生活保障标准为700元/月,这样折算下来,李某家庭成员人均收入还低于当地城最低生活保障标准。于是,李某向当地的市政府申请社会救助,相关工作人员告诉李某,其收入远高于当地最低生活保障标准,不符合救助条件;且李某即便申请,也不应直接向市政府申请,而应当向其户籍所在的市辖区政府申请。试分析:

(1)根据我国现行法律制度,李某是否可以申请社会救助?

(2)关于申请程序,市政府工作人员的答复有哪些不妥之处?

A. 企业为职工缴纳的社会保险费B. 企业为职工家属代垫的医药费C. 企业为职工缴纳的住房公积金D. 企业将自产毛巾被作为福利发放给职工

某单位按简单随机重复抽样方式抽取40名职工,对其业务情况进行考核,考核成绩资料如下:(1)以95.45%的概率保证程度推断全体职工业务考试成绩的区间范围;(2)若其他条件不变,将允许误差范围缩小一半,应抽取多少名职工?

| 考试成绩/分 | 职工人数/人 | 比重/% |

| 60分以下 | 3 | 7.5 |

| 60~70 | 6 | 15 |

| 70~80 | 15 | 37.5 |

| 80~90 | 12 | 30 |

| 90~100 | 4 | 10 |

| 合计 | 40 | 100.00 |

(1)取得产品销售收入230万元、国债利息收入23万元,金融债券利息收入39万元;

(2)发生产品销售成本100万元;发生产品销售税金及附加5.6万元;

(3)发生销售费用38万元,全部为广告费;

(4)发生财务费用40万元,其中:1月1日以集资方式筹集生产性资金300万元,期限1年,支付利息费用30万元(同期银行贷款年利率6%);

(5)发生管理费用26万元,其中含业务招待费10万元,为股东支付的商业保险费5万元;

(6)“营业外支出”账户记载金额33.52万元。其中:合同违约金4万元;通过民政局对灾区捐赠现金29.52万元。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算2014年企业所得税前准予扣除的销售费用;

(2)计算2014年企业所得税前准予扣除的财务费用;

(3)计算2014年企业所得税前准予扣除的管理费用;

(4)计算2014年企业所得税前准予扣除的营业外支出;

(5)计算2014年应纳税所得额;

(6)计算2014年度企业应纳所得税。

[资料]

振连工厂2006年12月份需要进行的账项调整的有关项目如下:

(1) 生产车问使用的机器设备及房屋应计提折旧6700元,行政管理部门使用的房屋应计提折旧1100元;

(2) 支付第四季度短期借款利息1620元,10、11月份已预提利息费用共计1000元;

(3) 本月有应付未付的消费税2000元;

(4) 本月份出租办公楼,每月房屋租金收入2400元,先预收半年租金;

(5) 本月份应计存款利息收入900元;

(6) 本月出租包装物,预收3个月租金,每月租金收入500元。

[要求]

根据上列资料,编制必要的调整分录。