如果结果不匹配,请

如果结果不匹配,请

更多“注册会计师在审计过程中,不需要考虑控制审计成本。()”相关的问题

更多“注册会计师在审计过程中,不需要考虑控制审计成本。()”相关的问题

A.如果发现的控制偏差是系统性偏差,注册会计师应当考虑对审计方案的影响

B.如果发现的控制偏差是系统性偏差,注册会计师应当扩大样本规模进行测试

C.如果发现的控制偏差是人为有意造成的,注册会计师应当考虑舞弊的可能迹象

D.如果发现控制偏差,注册会计师应当确定偏差对与所测试控制相关的风险评估的影响

A.在评价控制缺陷的严重程度时,注册会计师无需考虑错报是否发生

B.在评价一项控制缺陷或多项控制缺陷的组合是否构成重大缺陷时,注册会计师应当考虑补偿性控制的影响

C.在评价控制缺陷是否可能导致错报时,注册会计师无需量化错报发生的概率

D.如果被审计单位在基准日完成了对所有存在缺陷的内部控制的整改;注册会计师可以评价认为内部控制在基准日运行有效

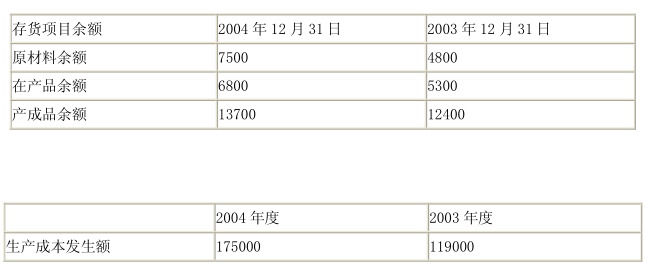

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.使用与财务报表审计相同的重要性水平

B.运用自上而下的方法选择拟测试的控制

C.考虑利用其他相关人员的工作

D.更多地关注和测试存在重大缺陷的内部控制

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制

B.审查银行对账单中记录的该账户资产负债表日前后的收付情况

C.审查银行存款日记账的中记录的该账户资产负债表日前后的收付情况

D.审查该账户的银行存款余额调节表

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对

A.少数股东权益=子公司所有者权益×少数股东所持股权比例

B.合并长期股权投资=母公司长期股权投资-对未纳入合并范围子公司的长期股权投资

C.少数股东损益=子公司净利润×少数股东所持股权比例

D.合并投资收益=母公司和子公司投资收益-按权益法确认的对未纳入合并范围的子公司的投资收益 在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

A.内部控制是否存在

B.内部控制设计是否合理

C.内部控制执行是否有效

D.内部控制在所审会计期间是否一贯遵守