题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某厂生产某种产品计划成本降低率为8%,而实际降低率为9%,则成本降低计划完相对指标为()。

A.9%-8%=1%,超额完成计划1%

B.9%÷8%=112.5%,超额完成计划12.5%

C.(100-9)%/(100-8%)=98.91%,超额完成计划1.09%

D.8%/9%=88.90%,超额完成计划11.1%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.9%-8%=1%,超额完成计划1%

B.9%÷8%=112.5%,超额完成计划12.5%

C.(100-9)%/(100-8%)=98.91%,超额完成计划1.09%

D.8%/9%=88.90%,超额完成计划11.1%

如果结果不匹配,请 联系老师 获取答案

更多“某厂生产某种产品计划成本降低率为8%,而实际降低率为9%,则…”相关的问题

更多“某厂生产某种产品计划成本降低率为8%,而实际降低率为9%,则…”相关的问题

A.160%,超额60%完成计划

B.96.84%,没完成计划

C.96.84%,超额2.16%完成计划

D.96.84%,超额3.16%完成计划

A.20%

B.40%

C.80%

D.100%

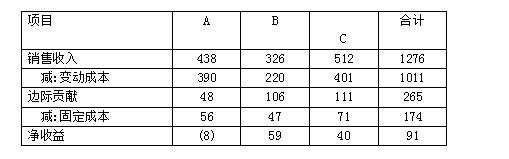

某厂去年生产A、B、C三种产品,资料如下:(单位:万元)

现在有人根据以上资料主张停产A产品,认为停产后可增加收益8万元。

【要求】:

(1)如资料中A产品所属固定成本为A产品专门发生,停产后将不再发生,应否停产?

(2)若停产后专属固定成本还将继续发生,是否停产?

(3)停产后专属固定成本将继续发生,但可将A产品设备转产D产品,每年可获得边际贡献50万,应否停产?

本月份发生下列经济业务:

(l)购入甲种原材料一批,价款20 000元,增值税额3400元,材料已验收入库,发票账单已收到,货款已通过银行付讫。该批材料的计划成本为20 800元。

(2)购入乙种原材料一批,价款24 000元,增值税额4 080元,货款已通过银行支付,但材料尚未入库。

(3)购入丙种原材料一批,价款120 000元,增值税额20 400元,发票帐单已收到,开出商业承兑汇票一张,期限2个月。材料验收入库,计划成本为 122 000元。

(4)本月发出原材料 237 000元,其中:生产产品领用 230 000元,车间管理部门领用5000元,企业管理部门领用2 000元。

(5)计算材料成本差异率并结转本月发出材料应负担的材料成本差异。

(6)本月销售产品一批,发票上注明的售价为500 000元,增值税额为85 000元,产品已经发出,款项存入银行。

(7)上交本月增值税28 000元。

(8)计算并转出本月多交(或未交)增值税。

要求:根据上述经济业务,编制有关会计分录。

A.450

B.-450

C.1050

D.-1050

A.张某有权要求美容院赔偿医药费

B.张某有权要求甲厂赔偿医药费

C.张某若向美容院索赔,可同时请求精神损害赔偿

D.美容院若向张某承担了责任,则其可以向甲厂追偿

要求:编制材料购进、入库、发出的会计分录,并写出计算过程。