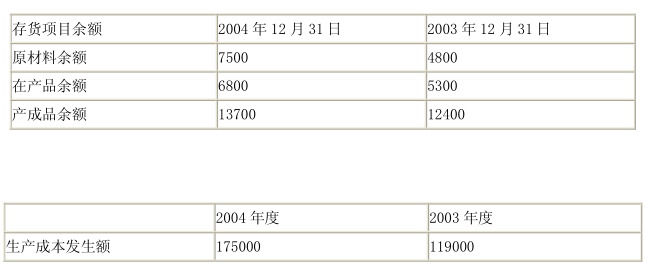

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2004年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元,到期

国债利息2万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用10万元,营业外支出3万元(其中缴纳税收滞纳金1万元),按税法规定缴纳增值税90万元,城市维护建设税4.50万元,教育费附加2.70万元。该企业全年发放的计入当期损益的职工工资总额130万元(税务机关核定该企业当年计税工资总额110万元)。按照税法规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为33%。要求:(1)计算该企业2004年度应纳税所得额,并列出计算过程。(2)计算该企业2004年度应纳所得税税额,并列出计算过程。(答案中金额单位用万元表示,计算结果保留到小数点后两位,第三位小数四舍五入)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2004年度,某企业产品销售收入800万元,劳务收入40万元…”相关的问题

更多“2004年度,某企业产品销售收入800万元,劳务收入40万元…”相关的问题

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。