题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计师认为产量信息来自于非财务部门,具有可靠性,在实施实质性分析程序时据以测算直接人工成本()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计…”相关的问题

更多“甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计…”相关的问题

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。 (2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。 (3)本月生产A产品发生有关成本费用资料如下: ①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。 ②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。 ③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。 资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。 假定除上述资料外,不考虑其他因素。 要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单”【见答题纸(卡)】 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 31 本月生产费用 780 31 生产费用累计 1000 单位成本 31 完工产品成本 840 31 月末在产品成本 160 (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

A.甲公司与乙公司

B.甲公司与丙公司

C.甲公司与丁公司

D.乙公司与丁公司

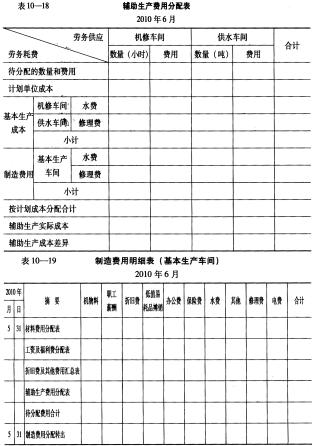

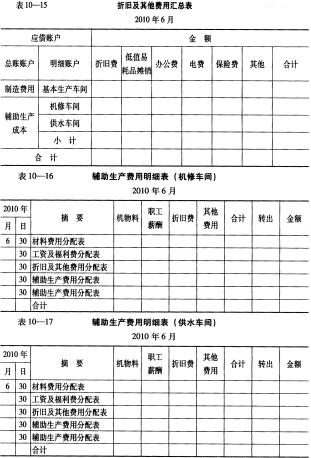

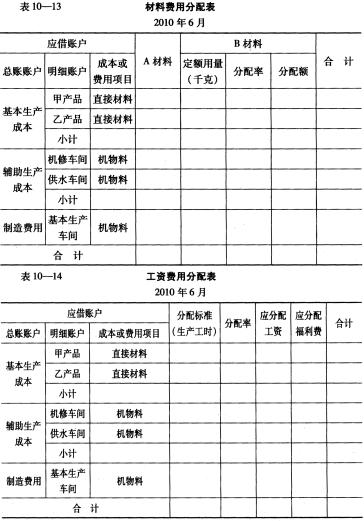

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

A.甲企业直接和间接持有乙企业的股份总和达到20%

B.甲企业虽持股比例未达到25%的规定,但甲企业与乙企业之间借贷资金总额占任一方实收资本比例达到30%

C.甲、乙公司均由国有资产管理部门委派董事、高级管理人员占双方各自半数以上的

D.甲、乙公司之间存在持股关系或者同为第三方持股,虽持股比例未达到25%的规定,但甲企业的生产经营活动必须由乙企业提供专利权、非专利技术、商标权、著作权等特许权才能正常进行

A.28000

B.42000

C.32000

D.48000

①A产品期初在产品成本为:直接材料13200元,直接人工4600元,制造费用1200元。B产品无期初在产品成本。

②材料费用、工资及制造费用分配材料如下:A产品甲材料定额消耗量为4000千克,B产品为2500千克。甲原材料的实际成本为66300元,A产品实际工时为26000小时,B产品为16000小时,工资总额为16800元,制造费用总额为6300元。

③A产品完工产品和在产品的费用按重量和约当产量比例分配,该产品本月完工2100千克,期末在产品1500千克(完工程度为60%)。B产品完工产量为1000千克,无期末在产品。

要求:(1) 计算A产品B产品应负担的材料费用及工资费用、制造费用。

(2) 分别计算A产品和B产品的完工产品总成本和月末在产品成本。

甲公司的生产车间生产甲、乙两种产品。2015年9月份,车间发生的相关业务如下:

(1)车间为生产甲产品向仓库领用A材料1000千克,计15000元,B材料500千克,计5000元;为生产乙产品领用A材料500千克,计7500元,B材料300千克,计3000元。

(2)计提厂房及设备等本月折旧费用750元。

(3)分配工资,其中行政管理人员6000元,车间管理人员3500元,生产甲产品工人工资12000元,生产乙产品工人工资8000元。

(4)计算本月单位负担的社会保险费,行政管理人员1500元,车间管理人员875元,生产甲产品工人工资和乙产品工人分别为3000元和2000元。

(5)将制造费用结转至成本。

要求:写出每笔业务的会计分录。

(1)

(2)

(3)

(4)

(5)

新华公司经计算,本月应付职工工资 680000 元,其中:生产甲产品工人工资 330000

元,生产乙产品工人工资 270000 元,车间管理人员工资 30000 元,公司总部人员工资 50000

元,则新华公司应当编制的会计分录为()。

A、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

贷:应付职工薪酬 680000

B、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 80000

贷:应付职工薪酬 680000

C、借:应付职工薪酬 680000

贷:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

D、借:库存商品—甲产品 330000

—乙产品 270000

管理费用 80000

贷:应付职工薪酬 680000

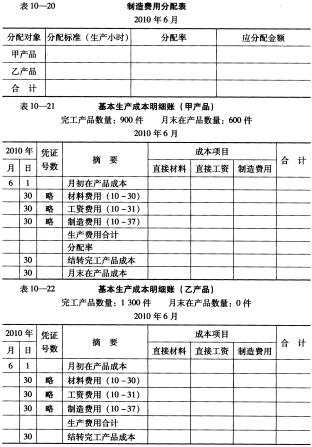

[目的] 练习品种法计算产品成本。

[资料] 中兴工厂第二生产车间生产A、B两种产品,原材料在生产开始时一次投入,成本计算采用品种法。A、B两种产品共同耗用的甲原材料按定额消耗量比例进行分配;生产工人工资和制造费用按实际工时比例分配。

1.A产品期初在产品成本为:直接材料13200元,直接人工4600元,制造费用1200元。B产品无期初在产品成本。

2.材料费用、工资及制造费用分配资料如下:A产品甲原材料定额消耗量为4000千克,B产品为2500千克。甲原材料的实际成本为66300元,A产品实际工时为26000小时,B产品为16000小时,职工薪酬总额为19152元,制造费用总额为6300元。

3.A产品完工产品和在产品的费用按重量和约当产量比例分配,该产品本月完工2100千克,期末在产品1500千克(完工程度60%)。B产品完工产量1000千克、无期末在产品。

[要求]