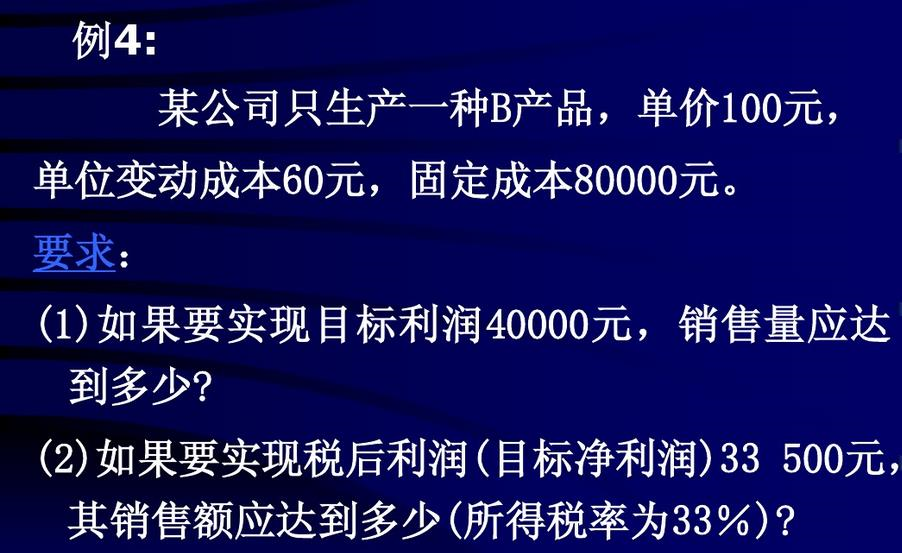

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下: 直接材料 10元 变动销售费用

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

如果结果不匹配,请 联系老师 获取答案

更多“某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资…”相关的问题

更多“某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资…”相关的问题

项目

变动成本(元)

固定成本(元)

直接材料

9000

直接人工

13500

折旧费

8000

其他

12000

合计

22500

20000

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。通过计算分析判断购置这一专用设备是否合算。

以下是四个工厂分别在过去一年生产和销售情况,假定每个工厂产销平衡,同时只产销一种产品。

企业名称 | 销售额(元) | 变动成本(元) | 贡献毛益率(%) | 固定成本(元) | 净利(净亏) |

A | 180000 | 40 | 12000 | ||

B | 300000 | 165000 | 100000 | ||

C | 30 | 80000 | (5000) | ||

D | 400000 | 260000 | 30000 |

要求:将有关数据填入表中空白处。

某企业只生产一种A产品,产销平衡。有关资料如下:

预计年产销量27000件,单位售价为2元,单位变动成本为1.5元,计划期固定成本为10000元。该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的2元提高到2.5元,但为了使产品预期的销售量能顺利销售出去,全年需增加广告费支出2000元。

乙方案:假设企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。经研究决定:单价降低5%,可使销售量增加12.5%。

要求:根据上述资料,分析回答下列题。

1.针对甲方案:提高单价的同时增加广告费,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果此时能完成原来预计的销售量,可比原定目标增加多少利润?

2.针对乙方案:降低售价的同时增加销售量,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果完成预计降价后的销售量,可比原定目标增加多少利润?

| 销售收入 (元) | 变动成本 (元) | 边际贡献率 (%) | 固定成本 (元) | 净利(净损) (元) | |

| 1 | 180000 | 40 | 12000 | ||

| 2 | 300000 | 165000 | 100000 | ||

| 3 | 30 | 80000 | (5000) | ||

| 4 | 400000 | 260000 | 30000 |

要求:将有关数据填入表中空白处并写出计算过程。

A.10

B.5

C.9.5

D.4.5

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

预计2016年产销量将会增加到12000件,假定产销平衡,预计单位售价与成本性态保持与2015年一致。

要求:

(1)用高低点法分解混合成本;

(2)建立总成本直线方程,并预计2016年的总成本;

(3)计算2016年的边际贡献总额和边际贡献率;

(4)计算2016年的经营杠杆系数;

(5)预计2016年甲产品的保本销售量、安全边际量及安全边际率。

要求:

(1)分别计算变动成本法和完全成本法下的产品单位成本;

(2)分别计算两种成本方法下的税前利润(可不编制损益表,直接计算);

(3)说明两种成本方法下税前利润不等的原因。