题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师在对会计报表进行审计时,检查了被审计单位销售发票副本上有关人员的签字,这一程序所属的测试类型为()

A.控制测试

B.实质性测试

C.了解内部控制

D.双重目的测试

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.控制测试

B.实质性测试

C.了解内部控制

D.双重目的测试

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师在对会计报表进行审计时,检查了被审计单位销售发票副…”相关的问题

更多“注册会计师在对会计报表进行审计时,检查了被审计单位销售发票副…”相关的问题

A、没有过失

B、普通过失

C、重大过失

D、欺诈

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对

A.H公司对为购建固定资产而溢价发行的公司债券采用实际利率法分期摊销债券溢价,并以实际利率作为资本化率

B.H公司的某项在建工程根据建造工艺的要求需暂停施工4个月,在此期间,H公司停止了借款费用资本化

C.H公司将为购建固定资产而产生的金额较小的专门借款手续费,在固定资产达到预定可使用状态前计入期间费用

D.H公司将为购建固定资产而发生的外币专门借款的汇兑差额,在固定资产达到预定可使用状态前计入固定资产购建成本

A.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

B.对存货进行计价审计,一般采用分层抽样法

C.对存货进行监盘是证实存货是否存在的重要程序

D.按照存货正确截止的要求,对于单到入账但货未到的在途物资,可不纳入盘点范围

A.该产品的销售价格与2003年相比有所上升

B.该产品的产量与2003年相比有所增加

C.该产品的销售收入占当年主营业务收入的比例与2003年相比有所上升

D.该产品使用的主要原材料的价格与2003年相比有所下降

(1)收料单与购货发票

(2)销货发票与产品出库单

(3)领料单与材料成本计算表

(4)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中,哪项审计证据较为可靠,并简要说明理由。

A.抽取2004年12月31日开具的销售发票,检查相应的发运单和账簿记录

B.抽取2004年12月31日的发运单,检查相应的销售发票和账簿记录

C.从主营业务收入明细账中抽取2004年12月31日的明细记录,检查相应的记账凭证、发运单和销售发票

D.从主营业务收入明细账中抽取1月1日的明细记录,检查相应的记账凭证、发运单和销售发票

A.提请被审计单位按市价调整相关会计记录

B.提请被审计单位按成本作相应的会计处理

C.注册会计师应提请被审计单位按市价与成本孰低调整相关会计记录

D.在审计报告中进行适当反映

A.审查银行对账单,查明这笔款是否已经支付,如果已经支付则同时检查W公司的具体情况,以便实施函证程序

B.取得该支票的存根,直接向孙某询问有关付款事宜

C.如果Z公司董事会拒绝就这一事项做出恰当答复,或者暗示董事会不提供真实信息,则王豪和李明应征求律师意见,并解除业务约定

D.向公司董事会反映这一情况,并询问有关W公司的情况,确认这一笔支出的合理性

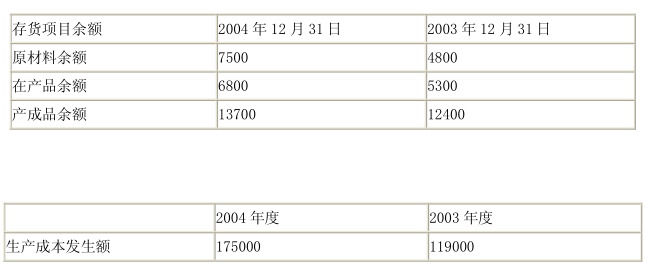

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.与债务人发生纠纷的项目

B.关联方项目

C.主要客户项目

D.余额为零的项目