题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

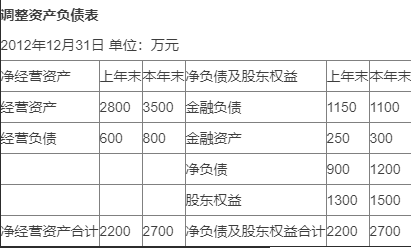

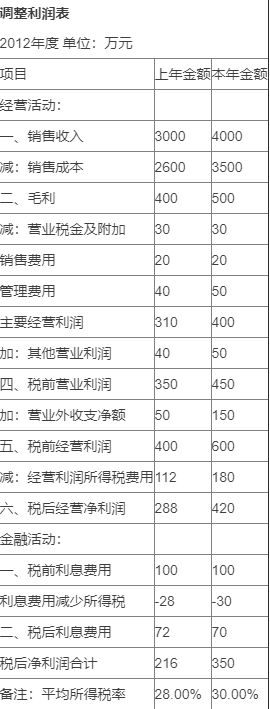

某公司2012年调整资产负债表和利润表资料如下:

某公司2012年调整资产负债表和利润表资料如下:

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

如果结果不匹配,请 联系老师 获取答案

更多“某公司2012年调整资产负债表和利润表资料如下:要求:据上述…”相关的问题

更多“某公司2012年调整资产负债表和利润表资料如下:要求:据上述…”相关的问题

甲公司拟提供2012年半年度财务报告,则2012年半年度比较财务报表包括以下哪些报表()。

Ⅰ2012年6月30日的资产负债表和2011年12月3113的资产负债表

Ⅱ 2012年6月30日的资产负债表和2011年6月30 日的资产负债表

Ⅲ 2012年1~6月的利润表和2011年1~6月份的利润表

Ⅳ 2012年4~6月的利润表和2011年4~6月份的利润表

Ⅴ 2012年1~6月的现金流量表和2011年1~6月份的现金流量表

Ⅵ 2012年4~6月的现金流量表和2011年4~6月份的现金流量表

A.Ⅰ、Ⅲ、Ⅴ

B.Ⅱ、Ⅳ、Ⅵ

C.Ⅱ、Ⅲ、Ⅴ

D.Ⅰ、Ⅳ、Ⅵ

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

A.资产负债表、利润表、现金流量表均无影响

B.资产负债表有影响、利润表、现金流量表无影响

C.资产负债表无影响、利润表、现金流量表均有影响

D.均有影响

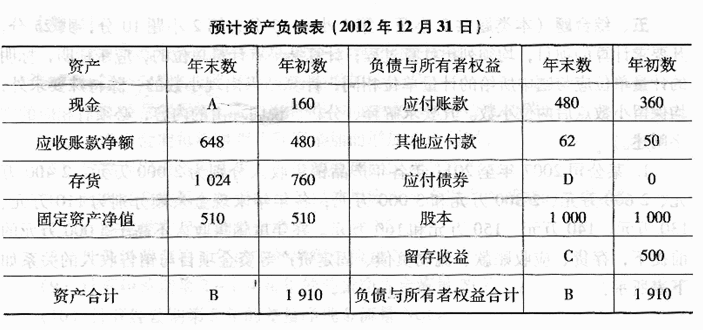

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。

| 资产负债表 编制单位:A公司 2010年12月31日 单位:万元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 货币资金 | 流动负债 | ||

| 应收票据 | 50 | 长期负债(10%为应付公司债) | |

| 应收账款 | 负债合计 | ||

| 存 货 流动资产合计 固定资产净值 | 实收资本 资本公积 盈余公积 | 300 100 400 | |

| 未分配利润 | 200 | ||

| 所有者权益 | 1000 | ||

| 资产总计 | 负债及所有者权益总计 |

| 利润表 编制单位:A公司 2010年度 单位:万元 | |

| 项 目 | 金 额 |

| 营业收入 营业成本 | |

| 营业毛利 | 800 |

| 管理费用 财务费用(公司债券利息) 利润总额 所得税费用(25%) 净利润 | |

补充资料:

(1)产权比率=负债÷所有者权益=1:2;(2)应收账款平均收账期27天,期初应收账款余额260万元;(3)存货周转率8次,期初存货余额430万元;(4)已获利息倍数20倍;(5)毛利率20%;(6)速动比率为1.4;(7)管理费用占营业收入的10%。

A.对于首次划分为持有待售的要调整可比资产负债表

B.对于首次划分为持有待售不调整可比资产负债表

C.当期列报的终止经营,其可比利润表和现金流量表附注应重述

D.终止经营不再满足持有待售条件的,重述为持续经营损益