题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师在对某公司年度会计报表进行审计时,收集到以下四组审计证据:(1)收料单与购货发票(2)销货发票与产品出库单(3)领料单与材料成本计算表(4)银行询证函回函与银行对账单要求:请分别说明每组审计证据中,哪项审计证据较为可靠,并简要说明理由。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师在对某公司年度会计报表进行审计时,收集到以下四组审…”相关的问题

更多“注册会计师在对某公司年度会计报表进行审计时,收集到以下四组审…”相关的问题

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某银行账户的银行对账单余额为585000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100000元;N公司已付、银行尚未入账的预付某公司材料款50000元;银行已收、N公避开尚未入账的某公司退回的押金35000元;银行已代扣、N公司尚未入账的水电费25000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是()。

A.625000元

B.635000元

C.575000元

D.595000元

A.625000元

B.635000元

C.575000元

D.595000元

A.H公司持有某公司60%的股份,该公司2003年末因严重亏损已经资不抵债,H公司董事会于2004年1月决定,对该项投资2004年度改按成本法核算

B.H公司持有某公司70%的股份,2004年6月1日该公司依法宣告破产,H公司董事会决定,对该项投资自该日起按成本法核算

C.H公司持有某公司35%的股份,2004年有迹象表明该公司可能遭受巨额担保损失,H公司董事会决定,对该项投资2004年度改按成本法核算

D.H公司持有某公司60%的股份,1月1日将其中49%的股份予以转让,H公司董事会决定,对该项投资2004年度改按成本法核算

A.M公司于2001年应收某公司的货款逾期至今,双方正在讨论该应收账款的重组事宜。考虑到重组前景不明,M公司在2004年末对该应收账款全额计提坏账准备

B.M公司于2004年向某公司预付了材料采购款。由于该公司因停产而无法履行交货义务,M公司将该预付账款转为应收账款并计提相应坏账准备

C.M公司获知某公司已经严重资不抵债,收款无望,因此,对应收该公司尚未逾期的货款全额计提坏账准备

D.M公司应收某关联公司的货款截止2004年末已逾期3年以上,原因是对方长期处于停产状态而无力偿还。考虑到该公司为关联方,M公司未全额计提坏账准备

A.净利润接近于零

B.净利润波动幅度较大

C.被审计单位为劳动密集型企业

D.净利润波动幅度较小

A.少数股东权益=子公司所有者权益×少数股东所持股权比例

B.合并长期股权投资=母公司长期股权投资-对未纳入合并范围子公司的长期股权投资

C.少数股东损益=子公司净利润×少数股东所持股权比例

D.合并投资收益=母公司和子公司投资收益-按权益法确认的对未纳入合并范围的子公司的投资收益 在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

A.提请被审计单位按市价调整相关会计记录

B.提请被审计单位按成本作相应的会计处理

C.注册会计师应提请被审计单位按市价与成本孰低调整相关会计记录

D.在审计报告中进行适当反映

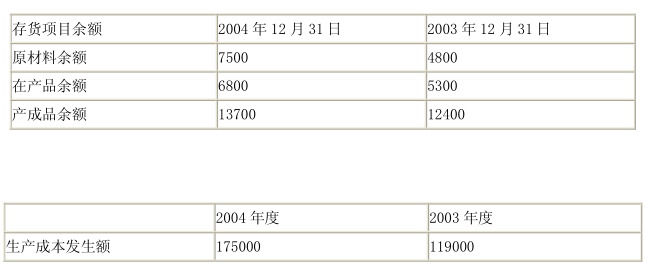

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

B.对存货进行计价审计,一般采用分层抽样法

C.对存货进行监盘是证实存货是否存在的重要程序

D.按照存货正确截止的要求,对于单到入账但货未到的在途物资,可不纳入盘点范围