题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

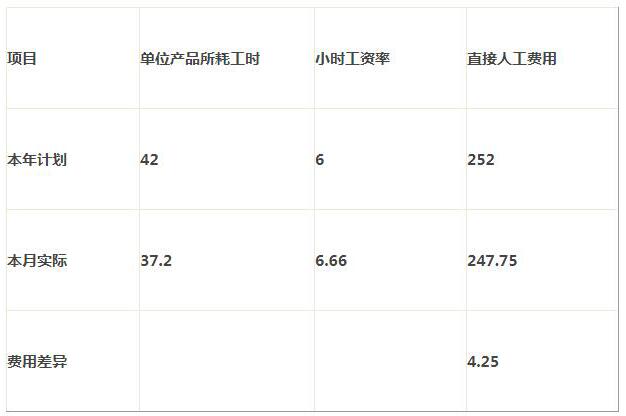

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:要求:(1)采用差额计算

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:要求:(1)采用差额计算

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

如果结果不匹配,请 联系老师 获取答案

更多“资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对…”相关的问题

更多“资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对…”相关的问题

要求:根据以上资料,采用约当产量法计算完工产品总成本和月末在产品成本。

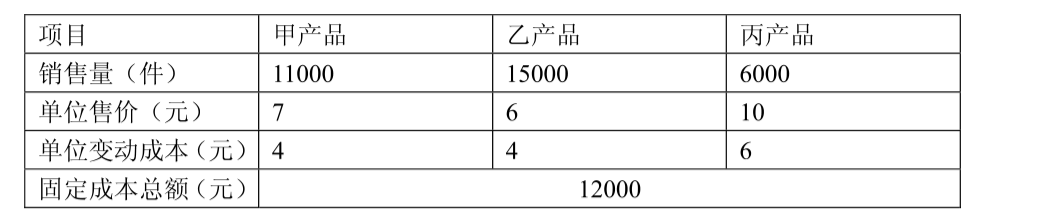

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.6 600

B.5 500

C.7 200

D.6 000

根据下面资料,回答下列问题

某企业为增值税一般纳税人,基本生产车间只生产M产品,采用品种法计算生产成本、原材料在生产开始时一次性投入,其他加工 费用均衡发生,采用约当产量比例法计算完工产品成本与月末在产品成本,2018年12月,该企业产品生产的成本费用资料如下,

(1)月初在产品200件,成本为242000元,其中,耗用的直接材料费用为200000元,直接人工费用为24000元,制造费用为18000 元,本月新投产800件、月未完工产品数量900件,月未在产品100件。期末在产品的完工程度为50%。

(2)本月生产产品耗用直按材料费用为750000元;车间管理部门耗用材料费用为6000元。

(3)本月直接归集的产品生产工人薪酬共计为118500元,车间管理人员薪酬共计为47500元。本月计提车间固定资产折旧费为23500元。 要求,根据上述资科,不考虑其他因素,分析回答下列小题。

根据资科(1)月未计算产品其他加工费用时,在产品约当产量是()。

A.200

B.100

C.400

D.50

根据资料(1)和(2),下列各项中,关于直接材料费用在M在产品和完工产品分配结果表述正确的是()。

A.在产品50000元,完工产品900000元

B.在产品95000元,完工产品855000元

C.在产品95600元,完工产品860400元

D.在产品75600元,完工产品680400元

根据资料(1)和(3),下列各项中,关于直接人工费用在完工产品和在产品之间分配结果正确的是()。

A.在产品应负担的直接人工费用为10000元

B.完工产品应负担的直接人工费用为128250元

C.完工产品应负担的直接人工费用为135000元

D.在产品应负担的直接人工费用为7500元

根据资料(1)至(3),下列各项中,关于产品制造费用归集与分配的会计处理正确的是()。

A.归集耗用的原材料:

借:制造费用6000

贷:原材料6000

B.归集人工费用:

借:制造费用47500

贷:应付职工薪酬47500

C.将本月发生的制造费用结转生产成本:

借:生产成本77000

贷:制造费用77000

D.归集车间折旧费:

借:制造费用23500

贷:累计折旧23500

根据资料(1)至(3),月末完工产品的总成本是()元

A.1080000

B.1118250

C.1068750

D.945500

请帮忙给出每个问题的正确答案和分析,谢谢!

甲产品的完工产品和在产品之间的费用分配采用约当产量比例法。有关资料如下:

(1)甲产品的原材料分工序投入(在各工序生产开始后陆续投入)。甲产品的原材料消耗定额为100公斤,其中第一道工序50公斤,第二道工序30公斤,第三道工序20公斤;

(2)甲产品的工时消耗定额为50小时,其中第一道工序20小时,第二道工序20小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算);

(3)本月完工产品2000件;

(4)本月末在产品300件,其中第一道工序90件,第二道工序100件,第三道工序110件;

(5)月初在产品生产费用为:直接材料费用11785元,直接人工费用10350元,制造费用13620元。本月生产费用为:直接材料费用185000元,直接人工费用98500元,制造费用117000元。

要求:(1)分工序计算完工率及约当产量;

(2)采用约当产量比例法(加权平均法)将各项生产费用在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

约当产量比例法适用于产品数量较多,各月在产品数量变化不大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

约当产量比例法适用于产品数量较多,各月在产品数量变化较大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

材料在生产开始时一次性投入的,在产品无论完工程度如何,都应和完工产品负担同样的材料成本

主产品在产品的约当产量为20件@@@SXB@@@副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品

副产品的产量主要取决于主产品的产量

副产品应负担的联合成本为7500元

副产品应负担的直接材料成本为2400元@@@SXB@@@11760

11025

13250

14250@@@SXB@@@10800

10080

11025

9450@@@SXB@@@40740

45000

40500

44280