如果结果不匹配,请

如果结果不匹配,请

更多“对于异方差模型,加权最小二乘法(WLS)才是最正确线性无偏估…”相关的问题

更多“对于异方差模型,加权最小二乘法(WLS)才是最正确线性无偏估…”相关的问题

在例7.12中,我们估计了一个线性概率模型以说明一个年轻人在1986年是否被拘捕:

(i)用OLS估计此模型, 并验证其全部估计值都严格地介于0和1之间。最大和最小的估计值各是多少?

(ii)像8.5节所讨论的那样,用加权最小二乘法估计这个方程。

(iii)用WLS估计值决定avgsen和tottie在5%的显著性水平上是否联合显著。

A.重视大误差的作用,轻视小误差的作用

B.重视小误差的作用,轻视大误差的作用

C.轻视小误差和大误差的作用

D.重视小误差和大误差的作用

利用401KSUBS.RAW中的数据。我们感兴趣的方程是一个线性概率模型

这里的目标是要检验参与一项401(k)计划与拥有一个个人退休金账户(IRA)是否有替换关系。因此,我们想估计β1。

(i)用OLS估计方程,并讨论p401k的估计影响。

(ii)为了估计这两种不同类型的退休储蓄计划在其他条件不变情况下的替换关系,使用普通最小二乘法可能存在什么问题?

(iii)变量e401k是一个二值变量,并在一个工人有资格参与一项401(k)计划时取值1。解释欲使e401k成为p401k的一个有效Ⅳ所需要的条件。这些假定看起来合理吗?

(iv)估计p401k的约简型方程,并验证e401k与p401k具有显著的偏相关。因为约简型也是一个线性概率模型,所以使用一个异方差-稳健的标准误。

(v)现在,用Ⅳ估计结构方程,并将β1的估计值与OLS估计值相比较。你同样应该到异方差-稳健的标准误。

(vi)利用一个异方差-稳健的检验,检验如下虚拟假设:p401k实际上是外生的。

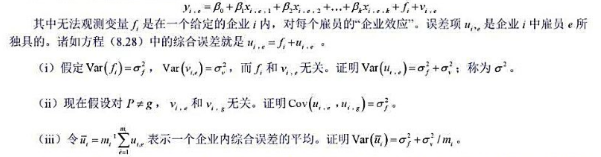

考虑一个雇员水平的模型

(iv)讨论第(iii)部分对于利用企业层次的平均数据进行WLS估计的意义,其中第i次观测所用的权数就是通常的企业规模。

利用数据集401KSUBS.RAW。

(i)利用OLS估计e401k的一个线性概率模型,解释变量为inc,inc²,age,age²和male。求通常的OLS标准误和异方差-稳健的标准误。它们有重要差别吗?

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

本题利用LOANAPP.RAW中的数据。

(i)估计计算机习题C7.8第(iii) 部分中的方程, 计算其异方差-稳健的标准误。将 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

考虑一个雇员水平的模型

其中无法观测变量f是在一个给定的企业i内,对每个雇员的“企业效应”。误差项vi,e是企业i中雇员e所独具的。诸如方程(8.28)中的综合误差就是ui,e=fi+ui,e.

(iv)讨论第(ii)部分对于利用企业层次的平均数据进行WLS估计的意义,其中第i次观测所用的权数就是通常的企业规模。

利用LOANAPP.RAW中的数据。

(i)估计第7章的计算机练习C8第(iii)部分中的方程,计算其异方差-稳健的标准误。将βwhite的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

下面哪种因素可能导致通常OLS的:统计量无效(即在H0下不服从:分布)?

(i)异方差性;

(ii)模型中两个自变量之间的样本相关系数达到0.95;

(iii)遗漏一个重要的解释变量。