题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业总计算负荷为6000kVA,约45%为二级负荷,其余为三级负荷,拟采用两台变压器供电。可从附件取得两回35kV电源,假定变压器采用并联运行方式,请确定:1. 变压器的型号和容量;2. 主接线方式。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业总计算负荷为6000kVA,约45%为二级负荷,其余为…”相关的问题

更多“某企业总计算负荷为6000kVA,约45%为二级负荷,其余为…”相关的问题

A.37 500

B.45 455

C.62 500

D.54 545

A.40

B.45

C.48

D.50

A.21000

B.21120

C.20640

D.21600

A.31200

B.52000

C.43200

D.40000

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

A.应确认预计负债5万元

B.应确认预计负债30万元

C.应确认预计负债15万元

D.不需确认预计负债

B.当期应交所得税、递延所得税资产、递延所得税负债和代扣代缴的个人所得税影响利润表“所得税费用”

C.计算应纳税所得额需要进行纳税调整的项目有税收滞纳金、罚款、罚金、超过税法规定标准的业务招待费、国债利息收入、超过税法规定标准的职工福利费和教育经费

D.企业当期的所得税费用应根据当期所得税和递延所得税计算确定;某企业2021年当期所得税650万元,递延所得税位债年初数45万元,年末数58万元,递延所得税资产年初数36万元,年末数32万元。不考虑其他因素,该企业2021年应确认所得税费用663万元

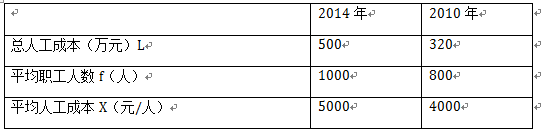

某企业2014年与2010年总人工成本及平均人数等资料如下表

计算分析平均人工成本变动及平均职工人数变动对总人工成本变动的影响。