题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

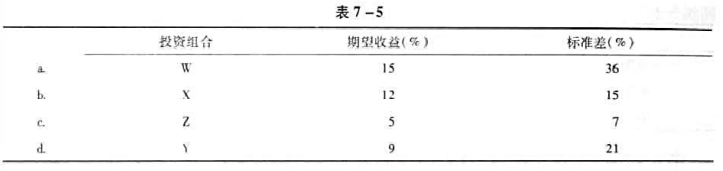

下面哪一种投资组合不属于马科维茨描述的有效边界(见表7-5)?

下面哪一种投资组合不属于马科维茨描述的有效边界(见表7-5)?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

下面哪一种投资组合不属于马科维茨描述的有效边界(见表7-5)?

如果结果不匹配,请 联系老师 获取答案

更多“下面哪一种投资组合不属于马科维茨描述的有效边界(见表7-5)…”相关的问题

更多“下面哪一种投资组合不属于马科维茨描述的有效边界(见表7-5)…”相关的问题

现在证券组合理论由美国著名经济学家马科维茨于()年创立。

A.1950

B.1951

C.1952

D.1953

B、投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用马科维茨理论选择最优证券组合

C、投资者对证券的收益、风险及证券间的关联性具有完全相同的预期

D、资本市场存在摩擦

将市场的有效性分为弱势有效,半强势有效和强势有效的是()。

A.哈里·马科维茨

B.威廉·夏普

C.斯蒂芬·罗斯

D.法默