题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

经济增加值(EVA)的计算具体如下()。

A.EVA=总收入-经营成本-资金成本-其他费用-预期损失-税项-经济资本×资本成本%

B.EVA=总收入-经营成本-资金成本-其他费用-税项-经济资本×资本成本%

C.EVA=总收入-经营成本-资金成本-其他费用-预期损失-经济资本×资本成本%

D.EVA=总收入-经营成本-其他费用-预期损失-税项-经济资本×资本成本%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.EVA=总收入-经营成本-资金成本-其他费用-预期损失-税项-经济资本×资本成本%

B.EVA=总收入-经营成本-资金成本-其他费用-税项-经济资本×资本成本%

C.EVA=总收入-经营成本-资金成本-其他费用-预期损失-经济资本×资本成本%

D.EVA=总收入-经营成本-其他费用-预期损失-税项-经济资本×资本成本%

如果结果不匹配,请 联系老师 获取答案

更多“经济增加值(EVA)的计算具体如下()。”相关的问题

更多“经济增加值(EVA)的计算具体如下()。”相关的问题

A.资产周转率

B.产权比率

C.经风险调整后的经济增加值(EVA)

D.风险调整资本回报率(RAROC)

A.计算基本经济增加值时,不需要对经营利润和总资产进行调整

B.计算披露的经济增加值时,应从公开的财务报表及其附注中获取调整事项的信息

C.计算特殊的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本

D.计算真实的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本

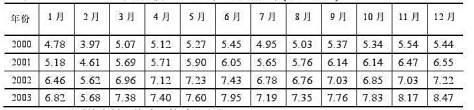

某地区2000-2003年各月度工业增加值的数据如下(单位:亿元)

(1)用原始资料平均法计算季节比率;

(2)用移动平均法分析其长期趋势。

A.在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司

B.在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议

C.经济增加值是股票分析家手中的一个强有力的工具

D.经济增加值不注重企业的长期价值创造

A.34%

B.36%

C.38%

D.40%

A.债权(税前)资本成本率=费用化利息支出总额/平均带息负债

B.债权(税前)资本成本率=(费用化利息支出总额+资本化利息支出总额)/平均带息负债

C.债权(税前)资本成本率=长期负债费用化利息支出总额/平均长期负债

D.债权(税前)资本成本率=(长期负债费用化利息支出总额+长期负债资本化利息支出总额)/平均长期负债

A.在解释向中国和美国这样的大型经济体时,这个模型完全不适用

B.这个模型总体上也适用于我们理解现实中的各国开放经济

C.要理解某一个具体国家的开放经济,需要依据这个模型,补充与该国“国情”有关的细节

D.我们研究某个具体国家的开放经济时,不能依据这个模型

物业管理成本按照()进行分类,有助于具体反映物业服务企业各种费用的构成和水平。

A.费用的经济内容(或性质)

B.经济用途

C.与业务量的关系

D.计算依据的不同

A.虚拟的经济增加值

B.特殊的经济增加值

C.披露的经济增加值

D.真实的经济增加值