题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列个人所得在计算个人所得税时不得减除费用的有()。

A.工资、薪金所得

B.劳务报酬所得

C.利息、股息、红利所得

D.偶然所得

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.工资、薪金所得

B.劳务报酬所得

C.利息、股息、红利所得

D.偶然所得

如果结果不匹配,请 联系老师 获取答案

更多“下列个人所得在计算个人所得税时不得减除费用的有()。”相关的问题

更多“下列个人所得在计算个人所得税时不得减除费用的有()。”相关的问题

某大学教授从甲企业取得咨询费

某公司高管从乙大学取得的讲课费

某设计院设计师从丙家装公司取得的设计费

某编剧从丁电视剧制作单位取得的剧本使用费

A.6万元的基本减除费用

B.按规定缴纳的住房公积金

C.实际发生的住房贷款利息2000元/月

D.个人缴付符合国家规定标准的职业年金

E.个人购买符合国家规定标准的商业健康保险的支出

A.对个人取得的教育储蓄存款利息所得,免征个人所得税

B.自2020年7月1日起,对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用

C.个人取得的保险赔款,免征个人所得税

D.单位发给个人用于预防肺炎的药品、医疗用品和防护用品等实物(不包括现金),免征个人所得税

E.个人转让自用达2年以上并且是唯一的家庭生活用房取得的所得,免征个人所得税

税基确认的具体步骤是()

①减去免纳个人所得税的各项所得,得到调整后的收入;

②将应纳税所得额对应相应的税率表,得到应纳税额;

③在调整后的收入中,减去法律允许的标准扣除或专项支出,得到应纳税所得额;

④个人所得税额已在各季度或月份预缴的部分,应从应纳税额中扣减,得到纳税人汇算清缴时的纳税义务;

⑤计算税法规定的应纳个人所得税的各项所得税总额

A.①②③④⑤

B.②③①⑤④

C.⑤①③②④

D.②①④③⑤

(150000-10000)×(1-20%)×20%=22400元

(150000-10000)×20%=28000元

[150000×(1-20%)-10000] ×20%=22000元

150000×(1-20%)×20%=24000元

出卖人转让存量房以其收人额减除财产原值和合理费用后的月为应纳税所得额的,按()税率缴纳个人所得税.

A.5%

B.10%

C.20%

D.25%

(一)中国公民李某为国内某大学教授,2017年6月收支情况如下:

(1)取得基本工资6000元,岗位补贴1950元,托儿补助费40元,职务津贴1800元

(2)在某杂志发表一篇学术论文,取得收入3000元

(3)在境内市场公开拍卖一部自己的小说手稿原件,取得收入60000元

(4)取得某项专利权经济赔偿收入2000元

(5)领取原提存住房公积金15000元

(6)领取W上市公司非限售股票1600元,随后将该股票转让取得收入30000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除20%的费用。稿酬所得、特许权使用费所得个人所得税税率为20%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

李某的下列各项收入中,应按照“工资、薪金所得”税费计提个人所得税的是()

A.托儿补助费40元

B.职务津贴1800元

C.岗位补贴1950元

D.基本工资6000元

计算李某当月发表学术论文取得收入应缴纳个人所得税税额的下列算式中,正确的是()

A.(3000-800)×20%=440元

B.3000×20%=600元

C.(3000-800)×20%×(1-30%)=308元

D.3000×20%×(1-30%)=420元

计算李某当月公开拍卖手稿原件取得收入应缴纳个人所得税税额的下列算是中,正确的是()

A.60000*20%)×(1-30%)=8400元

B.60000)×(1-20%))×20%)×(1-30%)=6720元

C.60000)×20%=12000元

D.60000)×(1-20%))×20%=9600元

李某当月的下列收入中,不缴纳个人所得税的是()

A.专利权经济赔偿收入2000元

B.W上市公司非限售股股票股息1600元

C.W上市公司非限售股股票转让收入30000元

D.领取原提存住房公积金15000元

请帮忙给出每个问题的正确答案和分析,谢谢!

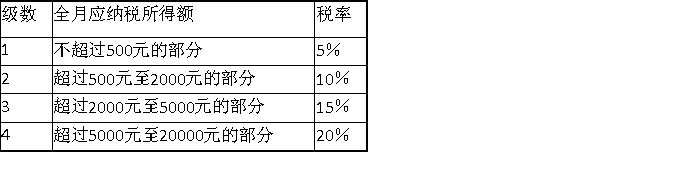

个人所得税税率表

某纳税人2010年10月工薪收入为18800元,当月需从工资里扣“五险一金”1800元,计算其当月应纳个人所得税额。