题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如下所示为Anjuli公司的财务信息(单位:100万美元): 在前一年和当年中,Anjuli公司的存货周转

如下所示为Anjuli公司的财务信息(单位:100万美元):

在前一年和当年中,Anjuli公司的存货周转天数和应收账款回收天数是增加了还是减少了?一年按365天计。

存货周转天数 应收款周转天数

A.增加 减少

B.减少 增加

C.减少 减少

D.增加 增加

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如下所示为Anjuli公司的财务信息(单位:100万美元):

在前一年和当年中,Anjuli公司的存货周转天数和应收账款回收天数是增加了还是减少了?一年按365天计。

存货周转天数 应收款周转天数

A.增加 减少

B.减少 增加

C.减少 减少

D.增加 增加

如果结果不匹配,请 联系老师 获取答案

更多“如下所示为Anjuli公司的财务信息(单位:100万美元):…”相关的问题

更多“如下所示为Anjuli公司的财务信息(单位:100万美元):…”相关的问题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

A.计划 A

B.计划 B

C.计划 C

D.计划 D

A.$0.55

B.$3.10

C.$13.30

D.$7

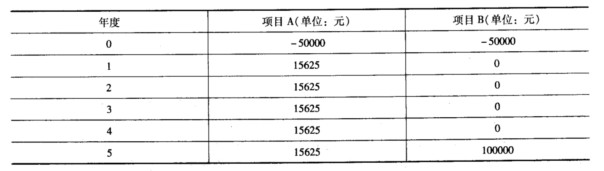

河海公司有A、B两个投资项目可供选择,它们的现金流量状况如下所示:

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

A.11.5

B.9.5

C.11

D.9

东京橡胶公司的两个互斥项目如下所示。假设折现率为8%。

a.根据回收期法则,应该接受哪个项目?

b.根据净现值法则,应该接受哪个项目?

c.根据内部收益率法则,应该接受哪个项目?

d.在此项分析中,增量内部收益率法是必需的吗?如果是,请进行分析。

A.-108

B.0

C.-116

D.-135

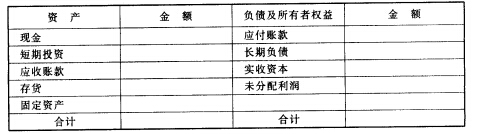

某企业有关财务信息如下: (1)速动比率为2:1; (2)长期负债是短期投资的4倍; (3)应收账款为4 000 000元,是速动资产的50%,流动资产的25%,并同固定资产价值相等; (4)所有者权益总额等于营运资金,实收资本是未分配利润的2倍。要求:根据以上信息,将资产负债表的空白处填列完整。

A.S4/0/0接口发送IIH的周期为30s

B.S4/0/0接口的circuit-level为Level-1

C.S4/0/0接口的Cost值为20

D.S4/0/0接口支持IPv6