题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互分配,然后再将交互分配后的费用作对外分配完成。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互…”相关的问题

更多“辅助生产费用交互分配法分配的特点是辅助生产之间先进行一次交互…”相关的问题

A.直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

B.交互分配法根据辅助是恒昌车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

C.直接分配法下直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位或产品

D.计划分配法下辅助生产车间生产的产品或劳务按照计划单位成本计算,分配辅助生产费用

采用一次交互分配法分配辅助生产费用时,交互分配后的实际费用,应再在()之间进行分配。

A.

B.

C.

D.

A.各受益的基本生产车间

B.各受益单位

C.辅助生产以外的受益单位

D.各辅助生产车间

A.直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

B.交互分配法根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

C.直接分配法下直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位或产品

D.计划分配法下辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用

A.计划成本分配法下,实际成本由原待分配费用加本车间耗用其他车间劳务或产品的金额。

B.交互分配法分两步进行,第二步是针对原待分配费用在外部受益单位分配,实际上就是直接分配法。

C.交互分配法下的第一步是在辅助生产车间之间进行初次分配,分配率计算时分母是本车间的总劳务或总产量减去其他辅助车间耗用本车间的劳务量或产量。

D.直接分配法只针对非辅助生产车间的外部受益单位进行分配,因此其分配率计算结果总体偏高。

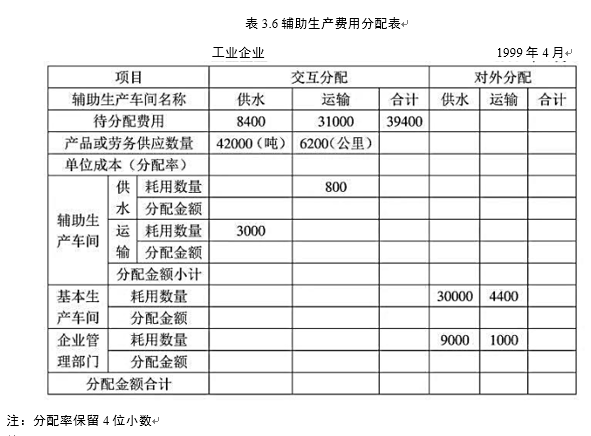

要求:

(1)计算填列“辅助生产费用分配表”(并非所有的空格都要填)。

(2)编制辅助生产费用交互分配的会计分录(“辅助生产成本”科目要列出明细科目,下同)。

(3)编制辅助生产费用对外分配的会计分录。

A.辅助生产内部相互提供产品和劳务不多、不要求费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况

B.各辅助生产车间之间相互受益程度有明显顺序的企业

C.已经实现电算化的企业

D.辅助生产劳务计划单位成本比较准确的企业

要求:采用一次交互分配法分配辅助生产费用,并编制有关的会计分录。

A.59 000

B.51 000

C.71 000

D.66 000

辅助生产车间之间分配

辅助生产车间与销售部门之间分配

辅助生产车间与基本生产车间之间分配

辅助生产车间与行政管理部门之间分配