题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的规定,甲店的下列经营活动中,不属于视同销售货物行为的是()

A.为促销将本店货物无偿赠送消费者

B.将货物移送乙店用于销售

C.受托代销本市一生产企业生产的货物

D.将货物交付给位于上海市的一商场代销

答案

答案

B、将货物移送乙店用于销售

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.为促销将本店货物无偿赠送消费者

B.将货物移送乙店用于销售

C.受托代销本市一生产企业生产的货物

D.将货物交付给位于上海市的一商场代销

答案

B、将货物移送乙店用于销售

如果结果不匹配,请 联系老师 获取答案

更多“北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的…”相关的问题

更多“北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的…”相关的问题

A.销售乙市某商场的代销货物

B.将货物交付乙市的某商场代销

C.将货物移送A店销售

D.为促销将本店货物无偿赠送消费者

A. 75

B. 80

C. 85

D. 100

E. 125

A.450,900

B.500,1000

C.550,1100

D.600,1200

E.650,1300

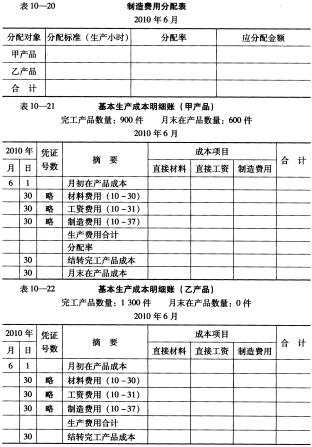

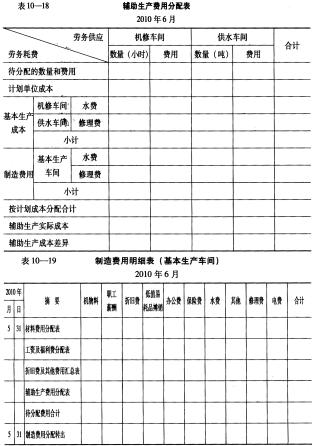

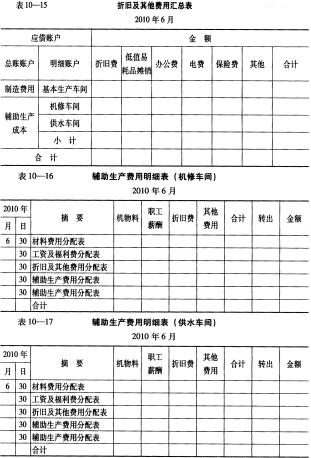

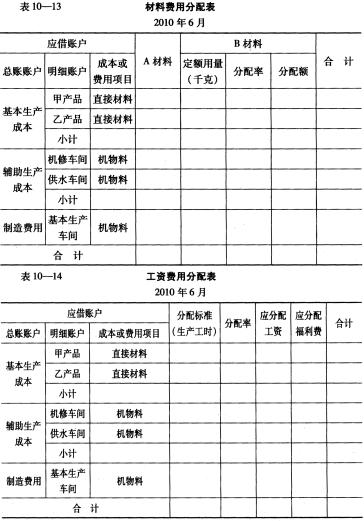

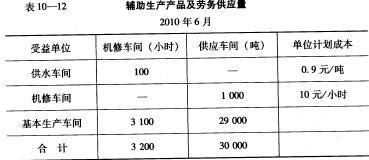

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

下列社会关系中,应由民法调整的是()。

A.张某因无照经营小食店被罚款,张某对此不服

B.甲、乙两村因某块土地的所有权归属发生纠纷

C.专利申请人梁某对专利复审委员会的复审决定不服,向人民法院起诉

D.某派出所对打架斗殴的李某实施10天的拘留,李某对此不服

资料一:

通过对甲公司的了解,A和B注册会计师注意到下列情况:

(1)甲公司属家电连锁销售公司,在全国大部分省市都有连锁机构,其中15家为直属店,25家为加盟店;

(2)甲公司销售的存货既有自己购进,也有委托代销,还有厂家租赁柜台销售;

(3)从厂家购进家电和向分支机构配送均委托给物流公司,一部分货物是从厂家直接运抵物流公司,物流公司再按甲公司指令配送至各连锁店。

资料二:

通过对甲公司内部控制的测试,A和B注册会计师注意到,除下列情况表明存货相关内部控制可能存在缺陷外,其他内部控制均健全、有效:

(1)由于公司一般在年末都安排有促销活动,总公司要求各连锁店一般在12月15日至25日完成盘点工作。各连锁店的盘点计划必须在12月1日前报总公司,总公司每年都会固定对其最大规模的5家连锁店进行盘点;

(2)甲公司每年12月25日后发出的存货在仓库的明细账上记录,但未在财务部门的会计账上反映;

(3)存货采用永续盘存制,计价主要采用先进先出法。由于2008年下半年,白色家电厂家统一提价,公司从9月开始,对白色家电类产品采用全月一次加权平均法计价;

(4)甲公司发出货物时未全部按顺序记录。

资料三:

根据甲公司存货的内部控制情况和盘点计划,A和B注册会计师决定实施的监盘计划部分内容如下:

(1)注册会计师要求甲公司通知连锁店要认真做好盘点工作,保证期末存货记录的准确性,同时通知总公司将要盘点规模最大的5家连锁店,分别于12月15日、18日、20日、22日、24日由注册会计师监盘。其余采用分析程序以及利用内部审计人员的工作,审阅其盘点记录及账面记录,以便对其他店存货余额的准确性进行评价;

(2)在甲公司盘点后,注册会计师一律按存货期末余额的10%复盘,若表明误差超过10k的,应要求甲公司重新盘点(注册会计师确定存货的重要性水平在1%以内);

(3)注册会计师在检查时,采用清点包装箱的方法加以确认;

(4)审计人员在复盘结束后,与连锁店盘点人员分别在盘点清单上签字,并视情况考虑是否索取盘点前的最后一张验收报告单(或入库单)和最后一张货运单(或出库单);

(5)对存放于物流公司的存货,采取向物流公司函证的方式确认。

资料四:

在监盘时,A和B注册会计师发现下列情况:

(1)各盘点单位按存货类别和相关明细记录填写盘点清单、摆放存货,并填写连续编号的盘点标签;

(2)在监盘时,属销售旺季,仓库同往常一样,安排人员进行存货的收发。注册会计师检查了收发数量是正确的,但收发的存货和甲公司其他存货放置在一起;

(3)代销的家电未单独摆放,且未标识,经询问仓库管理员,仓库对代销存货有完整的记录; (4)返修品、废品与毁损品不进行盘点,以财务部门和仓库部门的账面记录为准。

要求:

(1)针对资料二,A和B注册会计师通过内部控制测试所注意到的各种情况是否实际构成存货内部控制缺陷?并简要说明理由。对于上述情况中确实存在内部控制缺陷的,为了证实其可能导致的财务报表错误,请代A和B注册会计师分别确定一项最主要的实质性程序。

(2)针对资料三,A和B注册会计师编制的上述监盘计划的相关内容有无不妥当之处?若有,请予以更正。

(3)针对资料四,甲公司在盘点过程中有无不妥当之处?若有,请予以更正。

(4)在存货盘点结束时注册会计师应做哪些工作?