题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

应付债券 资料:2006年8月31日,某公司发行利率为10%、期限为15年、面值80万元的公司债券。债券按98%的价格折价

应付债券

资料:2006年8月31日,某公司发行利率为10%、期限为15年、面值80万元的公司债券。债券按98%的价格折价发行。债券付息日为5月1日及11月1日。

要求:计算2009年末债券经折价摊销后的账面价值及当期利息费用。设公司采用直线摊销法。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

应付债券

资料:2006年8月31日,某公司发行利率为10%、期限为15年、面值80万元的公司债券。债券按98%的价格折价发行。债券付息日为5月1日及11月1日。

要求:计算2009年末债券经折价摊销后的账面价值及当期利息费用。设公司采用直线摊销法。

如果结果不匹配,请 联系老师 获取答案

更多“应付债券 资料:2006年8月31日,某公司发行利率为10%…”相关的问题

更多“应付债券 资料:2006年8月31日,某公司发行利率为10%…”相关的问题

A.1.61元/份

B.2.33元/份

C.3.1元/份

D.2.5元/份

A.2006年12月10日

B.2007年2月31日

C.2007年5月10日

D.2007年11月10日

A.发生在2006年5月,在2007年6月索赔

B.发生在2006年3月,在2008年5月索赔

C.发生在2007年4月,在2008年6月索赔

D.发生在2007年8月,在2008年8月索赔

A.2005年2月28日

B.2005年8月1日

C.2006年2月1日

D.2005年5月31日

①计算本月工资的会计分录②支付工资的会计分录③代扣代缴个人所得税及住房公积金和社会保险费的会计分录。

A.103.64

B.109.68

C.112.29

D.116.07

A.1.875

B.1.075

C.1.72

D.0

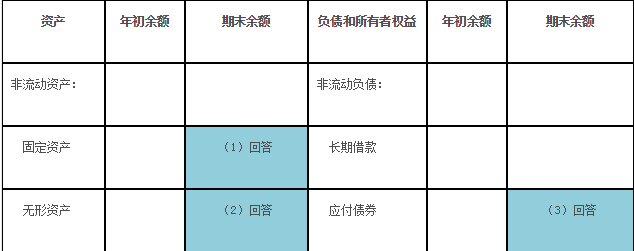

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

【目的】练习登记银行存款和现金日记账。

【资料】某公司2006年7月31日银行存款日记账余额为300000元;现金日记账余额为3000元。8月上旬发生下列银行存款和现金收付业务:

1.1日,投资者投入现金25000元,存入银行(银收801号);

2.1日,以银行存款10000元归还短期借款(银付801号);

3.2日,以银行存款20000元偿付应付账款(银付802号);

4.2日,以库存现金1000元存入银行(现付801号);

5.3日,用库存现金暂付职工差旅费800元(现付802号);

6.3日,从银行提取现金2000元备用(银付803号);

7.4日,收到应收账款50000元,存入银行(银收802号);

8.5日,以银行存款40000元支付购买材料款(银付804号);

9.5日,以银行存款10000元支付购入材料运费(银付805号);

10.6日,从银行提取现金18000元,准备发放工资(银付806号);

11.6日,用库存现金18000元发放职工工资(现付803号);

12.7日,以银行存款支付本月电费1800元(银付807号);

13.8日,销售产品一批,货款51750元存入银行(银收803号);

14.9日,用银行存款支付销售费用410元(银付808号);

15.10日,用银行存款上交销售税金3500元(银付809号)。

【要求】登记银行存款日记账和现金日记账,并结出10日的累计余额。