题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

扩展的会计方程式为:()。A.资产二负债—所有者权益B.资产二负债+所有者权益+利润C.资产二所有者

扩展的会计方程式为:()。

A.资产二负债—所有者权益

B.资产二负债+所有者权益+利润

C.资产二所有者权益—负债

D.资产二所有者权益+负债+收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

扩展的会计方程式为:()。

A.资产二负债—所有者权益

B.资产二负债+所有者权益+利润

C.资产二所有者权益—负债

D.资产二所有者权益+负债+收入

如果结果不匹配,请 联系老师 获取答案

更多“扩展的会计方程式为:()。A.资产二负债—所有者权益B.资产…”相关的问题

更多“扩展的会计方程式为:()。A.资产二负债—所有者权益B.资产…”相关的问题

行政单位的资产负债表按照“资产 =负债+净资产”的会计方程式来说明行政单位的财务状况。()

记账之后,在月末结账之前,会计等式的表现形式为()。

A.资产=负债+所有者权益

B.资产=负债+所有者权益+(收入-费用)

C.资产=负债+所有者权益+利润

D.资产-负债=所有者权益

预算会计的基本等式为()。

A.资产:权益

B.资产=负债+所有者权益

C.资产=负债+净收益

D.资产+支出=负债+净资产+收入

等价物的金额计量,其所采用的会计计量属性为( )。

A.公允价值B.历史成本C.现值D.可变现净值

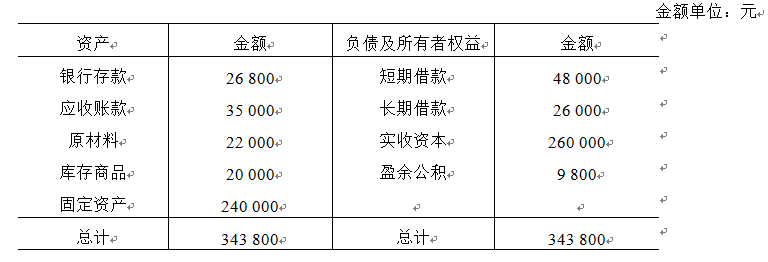

资料:(1)甲企业2006年12月31日部分资产、负债及所有者权益资料如下表所示:

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

资产=负债+所有者权益,是静态的会计等式,而动态的会计等式则是:资产=负债+所有者权益+(收入-费用)。()

A.正确

B.错误

A.公允价值。

B,历史成本。

C.现值。

D.可变现净值。