题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

企业出售多余材料获得现金收入4 000元,此笔业务涉及的会计科目有()

A.库存现金

B.其他业务收入

C.营业外收人

D.其他应收款

答案

答案

AB

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.库存现金

B.其他业务收入

C.营业外收人

D.其他应收款

答案

AB

如果结果不匹配,请 联系老师 获取答案

更多“企业出售多余材料获得现金收入4 000元,此笔业务涉及的会计…”相关的问题

更多“企业出售多余材料获得现金收入4 000元,此笔业务涉及的会计…”相关的问题

(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:

(1)从银行提取现金500元,备用。

(2)用银行存款购买材料一批,货款5 500元。

(3)用银行存款偿还前欠货款3 000元。

(4)国有股东投入新机器一台,价值25 000元。

(5)收到购货单位偿还销货款4 400元,存入银行。

(6)按规定将多余现金500元存入银行。

(7)生产车间生产产品领用材料,价值 14 000元。

(8)从银行取得短期贷款70 000元,存入银行。

要求: (l)根据资料(二)编制会计分录。 (2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

A.承包耕地所获得的收入属于按劳分配

B.入股村办企业分红收入属于按劳分配

C.打零工收入属于按要素分配

D.转移性收入属于社会公益事业的帮助

A.35 100

B.64 900

C.50 000

D.44 900

A.借:固定资产清理 43 400 贷:营业外收入 43 400

B.借:固定资产清理 34 400 贷:营业外收入 34 400

C.借:固定资产清理 258 600 贷:营业外收入 258 600

D.借:营业外支出 38 400 贷:固定资产清理 38 400

A.发现尚待查明原因的现金溢余,应当增加“库存现金”15 000元

B.发现尚待查明原因的现金溢余,应当确认贷方“待处理财产损溢”15 000元

C.无法查明现金溢余的情况下,计入“营业外收入”

D.无法查明现金溢余的情况下,冲减“管理费用”

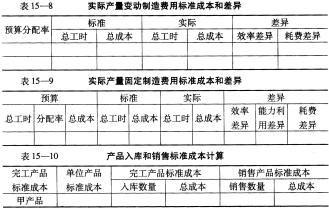

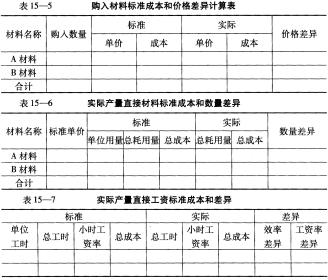

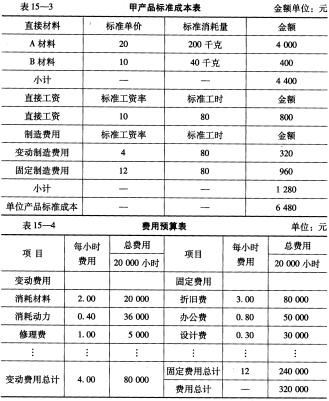

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

A.100 000

B.-120 000

C.80 000

D.380