题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

产品生产成本计算的一般程序包括()

A.确定成本计算对象

B.确定成本计算期和成本项目

C.归集和分配生产费用

D.将费用在完工产品和在产品之间进行分配

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.确定成本计算对象

B.确定成本计算期和成本项目

C.归集和分配生产费用

D.将费用在完工产品和在产品之间进行分配

如果结果不匹配,请 联系老师 获取答案

更多“产品生产成本计算的一般程序包括()A.确定成本计算对象B.确…”相关的问题

更多“产品生产成本计算的一般程序包括()A.确定成本计算对象B.确…”相关的问题

A.费用包括企业生产各种产品发生的耗费,包括当期也可以有以前期间发生的

B.当期归集的费用要包括所有产品发生的费用

C.产品成本是费用的一部分,包括期间费用和期末未完工产品成本

D.产品成本的归集一般以成本计算单或成本汇总表及产品入库单为依据

A.一般按照单个品种单独计算

B.以产品批次或订单作为成本计算对象来计算产品成本

C.用于一般品种不多,但是其生产流程较多的产成品

D.生产工艺上能够同时生产很多同大类规格型号不同的产品

A.一般将主、副产品合并为一类产品

B.按类归集生产费用,月末按一定标准进行类内产品的分配

C.月末可按计划成本计算副产品成本

D.月末可按固定成本计算副产品成本

E.直接忽略副产品成本

A.品种法下,单步骤企业月末一般不存在尚未完工的产品,因而可以不计算在产品成本

B.品种法下,规模较小且管理上不要求技照生产步骤计算成本的大量大批多步骤生产中,即使月末存在数量较多的在产品,也不需要在完工产品和在产品之间分配生产费用

C.分批法下,小批单件生产通常不存在完工产品与在产品之间的费用分配问题

D.分批法下,若批内产品跨月陆续完工情况较多,月末完工产品数量占批量比重较大时,应在完工产品和在产品之间进行费用分配

E.分步法下,大量大批多步骤生产通常不存在完工产品与在产品之间的费用分配问题

A.一般适用于大量、大批生产的单步骤生产企业

B.以产品品种为计算对象,归集和分配生产费用

C.主要适用于单件、小批生产的企业

D.会计期末若存在在产品,需要将产品成本在完工产品与在产品之间进行分配

A.“加工车间”正在加工的在产品

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工的半成品

D.“油漆车间”正在加工的在产品

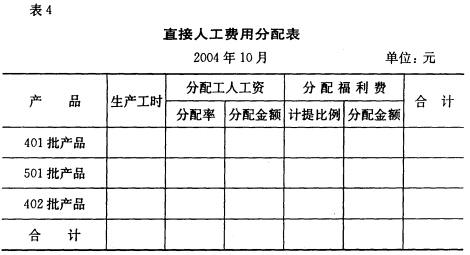

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

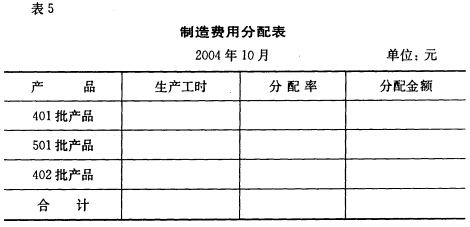

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

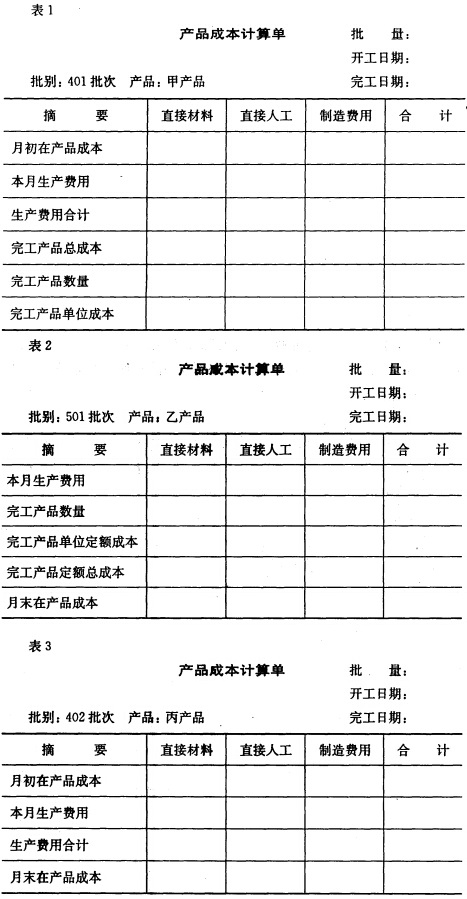

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

A.如果是单件生产,不存在在完工产品与在产品之间费用分配的问题

B.如果是小批生产,一般不存在在完工产品与在产品之间费用分配的问题

C.如果批内产品跨月陆续完工,需要在完工产品和在产品之间分配费用

D.成本计算期与产品生产周期是一致的,不存在在完工产品和在产品之间分配成本的问题

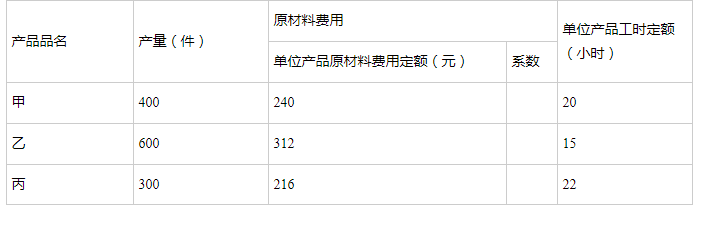

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。