题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

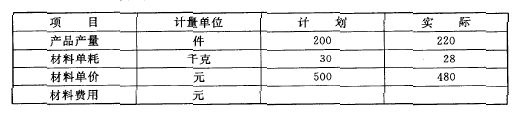

某企业有关资料如下:要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。

某企业有关资料如下:

要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业有关资料如下:

要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关资料如下:要求:根据上述资料,采用因素分析法分析各…”相关的问题

更多“某企业有关资料如下:要求:根据上述资料,采用因素分析法分析各…”相关的问题

某企业有一旧设备,工程技术人员提出更新要求,有关数据如下:

假设该企业要求的最低报酬率为15%,要求根据上述资料在以下情况下作出是否更新旧设备的决策。

目的:练习会计要素的分类。

资料:某企业2010年1月1日的有关资料如下所示(单位:元):

(1)存放在银行的款项 80000

(2)从银行借入的短期借款 55000

(3)出纳员保管的现款 600

(4)从银行借入的长期借款 60000

(5)应付某工厂款项 25000

(6)库存材料 32900

(7)经营用房屋 310000

(8)运输用汽车 223000

(9)应收客户的货款 20000

(10)未缴税金 16500

(11)投资者投入的资本 410000

(12)累计留存的利润 100000

要求:根据上述资料,分别计算资产、负债、所有者权益的金额,并检验其平衡关系。

某企业有关资料如下:

(1)速动比率为2:1。

(2)长期负债是交易性金融资产的2倍。

(3)应收账款为4000元,是速动资产的50%、流动资产的25%,与固定资产价值相等。

(4)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

要求:根据上述资料,将表3-2资产负债表的空白处填列齐全。

| 表3-2资产负债表单位:元 | |||

| 资 产 | 金 额 | 负债和所有者权益 | 金 额 |

| 货币资金 | 应付账款 | ||

| 交易性金融资产 | 长期负债 | ||

| 应收账款 | 实收资本 | ||

| 存货 | 未分配利润 | ||

| 固定资产 | |||

| 资产合计 | 负债和所有者权益合计 |

[资料]某企业有关资料如下:

1.房屋建筑物300000元。

2.专利权50000元。

3.库存材料100000元。

4.存放在银行的款项80000元。

5.运输设备300000元。

6.在建房屋100000元。

7.应收取的销货款120000元。

8.期末在产品30000元。

9.机器没备400000元。

10.银行贷款400000元。

11.应付的购货款100000元。

12.应缴纳的税金40000元。

13.投资者投入资本900000元。

14.企业实现的利润200000元。

15.对利润的分配180000元。

16.提取的公积金20000元。

17.销售商品实现的收入100000元。

18.分配的工资50000元。

19.发生的水电费10000元。

20.销售商品的成本50000元。

[要求]根据上述资料,说明各项目属于哪一项会计要素,并计算资产总额、负债总额和所有者权益总额,说明会计恒等式的成立。

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

.jpg)

2008年12月31日又发生以下业务:

(1) 计提本月行政管理部门使用固定资产折旧2000元。

(2) 以银行存款支付广告费8000元。

(3) 计算本月应交城市维护建设税10000元。

(4) 根据上述资料,结转本月损益类账户余额。

(5) 假设该企业按月计算所得税费用,本月没有任何调整事项,企业根据利润总额计算企业本期应交纳的所得税(所得税率为25%)并结转本月所得税费用。

(6) 年终结转本年利润账户余额。

(7) 按本年税后利润的10%提取法定盈余公积。

(8) 经批准,向投资者宣告分配利润150000元。

(9) 年终结转利润分配账户的明细账余额。

要求:

根据上述资料编制有关会计分录。

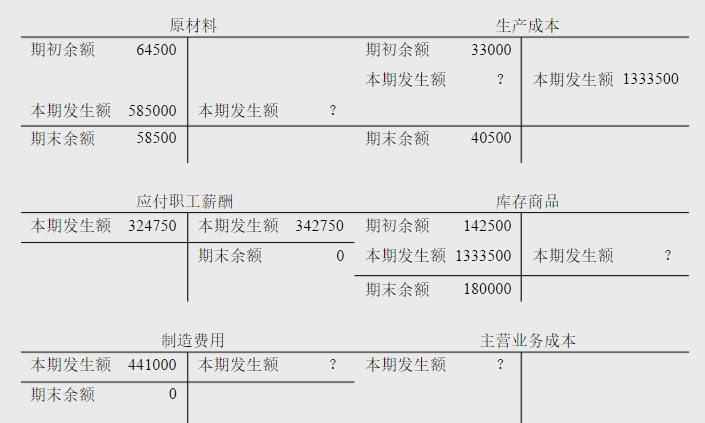

1.目的:进一步熟悉制造业产品成本计算的程序。

2.资料:某制造企业今年的制造成本流转状况如下面有关的T型账户。

3.要求:根据以上的资料,计算下列各项数据。

某国有企业2005年实现会计利润2 400 000元,其中有关会计资料如下:

(1)尚有1998年未弥补的亏损60000元:

(2)缴纳税收罚款和滞纳金共10000元;

(3)国库券利息收入20 000元:

(4)支付非公益性捐赠80 000元;

(5)收到股利收入60 000元;

(6)罚款收入5000元。

要求:请逐一判断上述各项是否应作为企业所得税税前利润调整项目,并分别说明调整或不调整的理由。

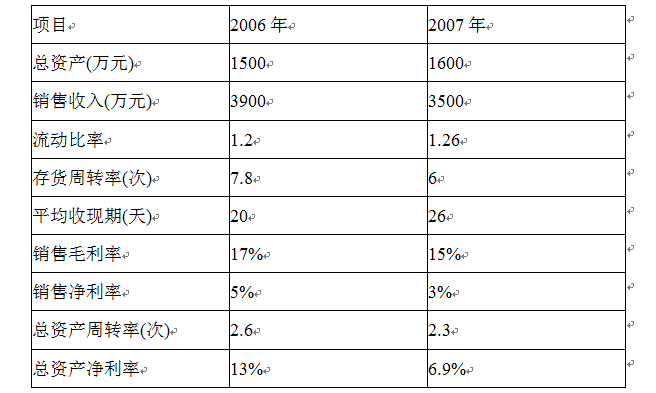

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

某企业只生产一种A产品,产销平衡。有关资料如下:

预计年产销量27000件,单位售价为2元,单位变动成本为1.5元,计划期固定成本为10000元。该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的2元提高到2.5元,但为了使产品预期的销售量能顺利销售出去,全年需增加广告费支出2000元。

乙方案:假设企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。经研究决定:单价降低5%,可使销售量增加12.5%。

要求:根据上述资料,分析回答下列题。

1.针对甲方案:提高单价的同时增加广告费,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果此时能完成原来预计的销售量,可比原定目标增加多少利润?

2.针对乙方案:降低售价的同时增加销售量,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果完成预计降价后的销售量,可比原定目标增加多少利润?

A.99万元

B.242.2万元

C.100万元

D.215.2万元