题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

会计人员以“书记成本”、“厂长利润”进行会计处理时,违背了坚持准则的会计职业道德规范。(

会计人员以“书记成本”、“厂长利润”进行会计处理时,违背了坚持准则的会计职业道德规范。 ()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

会计人员以“书记成本”、“厂长利润”进行会计处理时,违背了坚持准则的会计职业道德规范。 ()

如果结果不匹配,请 联系老师 获取答案

更多“会计人员以“书记成本”、“厂长利润”进行会计处理时,违背了坚…”相关的问题

更多“会计人员以“书记成本”、“厂长利润”进行会计处理时,违背了坚…”相关的问题

2013年1月,某机械制造厂发生如下事项:

(1)5日,该厂会计科同档案科销毁了一批保管期限已满的会计档案,未编造会计档案销毁清册,也未报经厂领导批准。销毁后未履行任何手续。

(2)16日,该厂会计人员郑某脱产学习两个星期,会计科长指定出纳王某兼管郑某的债权债务账目的登记工作,未办理会计工作交接手续。

(3)该厂2012年度亏损50万元。20日,会计科长张明授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调整为盈利60万元,并将调整后的企业财务会计报告经厂长及有关人员签名、盖章后向有关单位报送。

要求:根据以上事实,回答下列问题:

(1)该机械厂会计科会同档案科销毁保管期满的会计档案在程序上是否符合规定?为什么?

(2)会计人员郑某脱产学习两个星期,是否需要办理会计工作交接手续?

(3)出纳王某临时兼管郑某的债权债务账目的登记工作是否符合规定?

(4)该机械厂厂长对会计科长张明授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否承担法律责任?为什么?

要求:(1)你作为决策者是否同意另一兄弟厂包销计划?为什么?

(2)问当剩余的8万只定价为多少时能达到目标利润1450万?

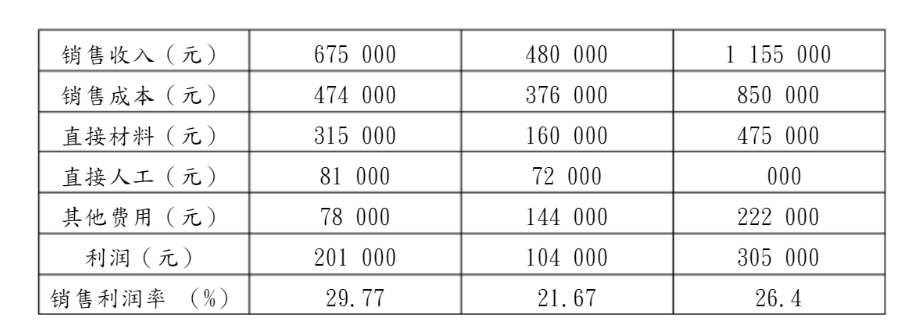

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

会计人员用高低点法对半变动成本进行分解,结果是:单位变动成本为0.055 3万元,固定成本为-9.31万元。 固定成本是负数,显然是不对的。用回归分析法求解,单位变动成本为0.032 1万元,固定成本为1.28万元。 经验算发现,1—5月固定成本与预计数1.28万元相差很远(1月:1.675万元;2月:1.585万元;3月:0.230万元;4月:1.694万元;5月:0.354万元)。 会计人员感到很困惑,不知道问题在哪里。应该采用什么方法来划分变动成本和固定成本? (本案例摘自周亚力:《管理会计——理论?方法?案例》,上海,立信会计出版社,2006。)

会计人员用高低点法对半变动成本进行分解,结果是:单位变动成本为0.055 3万元,固定成本为-9.31万元。 固定成本是负数,显然是不对的。用回归分析法求解,单位变动成本为0.032 1万元,固定成本为1.28万元。 经验算发现,1—5月固定成本与预计数1.28万元相差很远(1月:1.675万元;2月:1.585万元;3月:0.230万元;4月:1.694万元;5月:0.354万元)。 会计人员感到很困惑,不知道问题在哪里。应该采用什么方法来划分变动成本和固定成本? (本案例摘自周亚力:《管理会计——理论?方法?案例》,上海,立信会计出版社,2006。)

2008年3月,某市财政局派出检查组对该市某大型企业甲(国有)的会计工作进行了检查。检查中发现以下情况:

(1)2007年1月10日,甲企业收到一张应由甲企业和乙企业共同负担费用支出的原始凭证,甲企业的会计人员A以该原始凭证及应承担的费用进行了账务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。

(2)2007年3月6日,新上任的厂长张某安排符合会计机构负责人任职条件的儿子B担任本企业的财务科长。3月20日,B与原会计机构负责人办理了会计工作交接手续,人事科长进行了监交。

(3)2007年5月15日,经厂长张某批准,业务单位丙企业因业务需要查阅了甲企业2006年有关会计档案,对有关原始凭证进行了复制,并办理了登记手续。

(4)2007年6月22日,甲企业拟销毁一批保管期满的会计档案(其中包括两张未结清债权债务的原始凭证),由总会计师C在会计档案销毁清册上签署意见后,该批会计档案于2007年6月30日销毁。

(5)2007年7月18日,厂长张某以总会计师C“擅自在会计档案销毁清册上签署意见”为由,撤销了总会计师C的职务,并决定该厂今后不再设置总会计师的职位。

(6)2007年12月25日,甲企业从现金收入中直接支取5万元用于职工福利。

要求:结合上述资料,根据我国会计、金融法律法规制度的相关规定,回答下列问题:

(1)会计人员A的做法是否符合规定?说明理由。

(2)B能否担任甲企业的会计机构负责人?说明理由。原会计机构负责人与B办理会计工作交接手续,由人事科长进行监交的做法是否符合规定?说明理由。

(3)甲企业将有关原始凭证复制给业务单位丙企业的做法是否符合规定?说明理由。

(4)指出甲企业在销毁会计档案的过程中,哪些不符合规定?说明理由。

(5)张某撤销总会计师C的职务,并决定该厂今后不再设置总会计师的职位的做法是否符合规定?说明理由。

(6)甲企业从现金收入中直接支取5万元用于职工福利的做法是否符合规定?说明理由。