值准备。2019年至2020年该企业发生的有关固定资产业务如下: (1)2019年6月22日,购入一台不需要安装的生产用M设备,增值税专用发票上注明的价款为120万元,增值税税额为15.6万元。发生保险费用2万元,增值税税额为0.12万元,款项均以银行存款支付,预计该设备可使用10年,预计净残值为2万元,采用直线法计提折旧。 (2)2019年7月1日,该企业准备自建一栋库房。7月5日,购入工程物资取得增值税专用发票上注明的价款为200万元,增值税税额为26万元,款项以银行存款支付。该批物资于当日全部用于工程建筑。7月15日,领用本企业生产的钢材一批,市场售价为60万元,实际成本为30万元,相关进项税额为3.9万元。10月30日,确认3日至6日累计支付的工程人员薪酬40万元(此前薪酬已经发放)。 (3)2019年10月30日,自建库房工程完工达到预定可使用状态,预计该库房可以使用50年,预计净残值为零,采用直线法计提折旧。 (4)2020年3月25日,M设备因雷电意外毁损,以银行存款支付不含税清理费用1万元,应收保险公司赔款50万元。 要求:根据上述资料,假定该企业取得的增值税专用发票已经税务机关认证,不考虑其他因素,分析回答下列小题。 (答案中的金额单位用“万元”表示,计算结果保留两位小数)

26. 根据资料(1),该企业购入M设备的入账价值是()万元。A.140.4

B.120

C.122

D.142.74

根据期初资料和资料(1),下列各项中,关于设备计提折旧的会计处理表述正确的是()。A.M设备计提的折旧费记入“制造费用”

B.2019年M设备计提折旧额为6万元

C.M设备年折旧率为9.84%

D.2019年7月M设备开始计提折旧

根据资料(2),下列各项中,关于企业自行建造库房会计处理正确的是()。A.10月30日,确认累计支付的工程人员薪酬时: 借:在建工程 40 贷:应付职工薪酬 40

B.7月5日,购入工程物资时: 借:工程物资 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

C.7月5日购人工程物资时: 借:在建工程 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

D.7月15日,领用本企业生产的钢材时: 借:在建工程 30 贷:库存商品 30

根据期初资料、资料(1)和(4),下列各项中,关于该企业M设备毁损的会计处理结果正确的是()。A.转入“固定资产清理”科目的M设备账面价值为113万元

B.按支付的清理费,借记“固定资产清理”科目1万元

C.毁损的M设备导致企业营业外支出增加60万元

D.按应收保险公司的赔偿款,借记“其他应收款”科目50万元

根据期初资料和资料(1)至(4),2020年3月31日该企业“固定资产”科目余额是()万元。A.3 890

B.3 600

C.3 500

D.3 770

请帮忙给出每个问题的正确答案和分析,谢谢!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

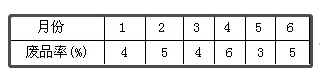

用这个资料在直角坐标系里绘制散点图,所绘散点围绕着一条水平直线上下波动。针对上述情况,可以用()方法寻找时间数列的规律,并对7月份的废品率进行预测。

用这个资料在直角坐标系里绘制散点图,所绘散点围绕着一条水平直线上下波动。针对上述情况,可以用()方法寻找时间数列的规律,并对7月份的废品率进行预测。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“现有1~6月份各月废品率资料:用这个资料在直角坐标系里绘制散…”相关的问题

更多“现有1~6月份各月废品率资料:用这个资料在直角坐标系里绘制散…”相关的问题