题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

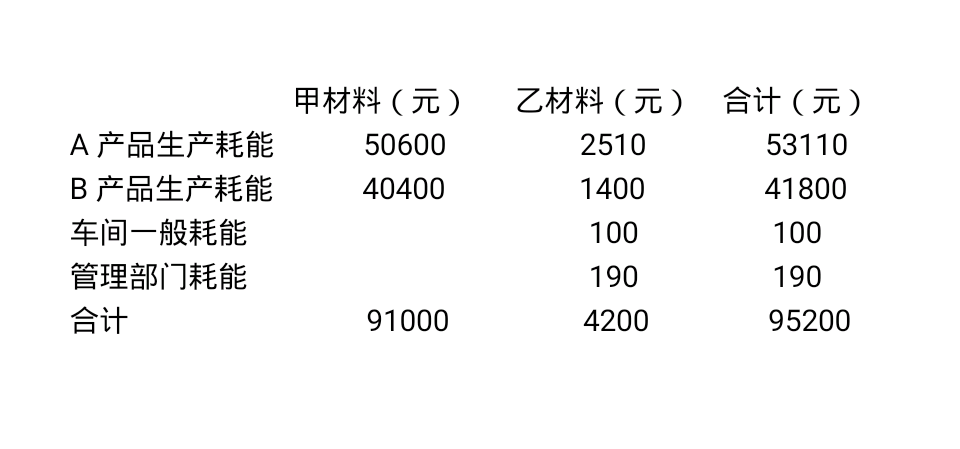

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。A.4000B.2000

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

如果结果不匹配,请 联系老师 获取答案

更多“按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的…”相关的问题

更多“按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的…”相关的问题

A.借:生产成本——A产品9720——B产品4860贷:制造费用14580

B.借:生产成本——A产品7290——B产品 7290贷:制造费用14580

C.借:生产成本——A产品20000——B产品 10000贷:制造费用30000

D.借:生产成本——A产品8800——B产品 4400贷:制造费用13200

A.6

B.0.6

C.24

D.1.5

希望公司的甲车间本月生产的产品为 K产品和 L产品,共发生制造费用 80000 元,该

公司按照生产工人工资比例分配制造费用。经计算,本月 K产品应负担的制造费用为 50000

元,L产品应负担的制造费用为 30000 元。则希望公司应当编制的会计分录为()。

A、借:库存商品—K产品 50000

—L产品 30000

贷:制造费用 80000

B、借:生产成本—K产品 50000

—L产品 30000

贷:制造费用 80000

C、借:制造费用 80000

贷:库存商品—K产品 50000

—L产品 30000

D、借:制造费用 80000

贷:生产成本—K产品 50000

—L产品 30000

某厂本月份发生下列经济业务:

1.仓库发出下列各种原材料供各方面需要

2.本月份应付职工工资如下:

A产品生产工人工资11800元、B产品生产工人工资5600元、车间技术、管理人员工资2000元、行政管理人员工资600元。

3.按本月份工资总额的14%,计提职工福利费。

4.从银行提出现金20000元,当即支付本月工资。

5.本月份以银行存款支付车间应负担的水电费1200元,行政管理部门应负担的水电费600元。

6.以银行存款支付厂部办公费426元。

7.以银行存款预付第二季度报刊杂志订阅费900元。

8.按规定的折旧率,计提本月固定资产折旧费8000元,其中:车间应负担的折旧费6000元,行政管理部门应负担的折旧费2000元。

9.摊销应由本月负担的报刊杂志订阅费300元。

10.根据计划本月份预提车间机器设备修理费420元。

11.本月提取银行季度借款利息200元。

12.计算并结转本月份发生的全部制造费用。

按A、B两种产品的生产工时分摊,A产品生产工时为3000小时,B产品生产工时为2000小时。13.A产品100件全部完工并验收入库,计算并结转完A产品的生产成本,B产品尚未完工。

要求:(一)根据上列资料编制会计分录。

(二)根据“生产成本——A产品”明细分类账的资料,编制A产品“生产成本计算表”,计算完工A产品的实际生产成本。

A.24 200

B.26 120

C.44 000

D.47 600

要求:根据以上资料,采用约当产量法计算完工产品总成本和月末在产品成本。

A.借:应付工资60000

贷;现金60000

B.借:应付工资60000

贷:生产成本60000

C.借:应付工资60000

贷:生产成本50000

制造费用4000

管理费用600

D.借:生产成本50000

制造费用4000

管理费用6000

贷:应付工资60000

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。