题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2007年末,该公司发生了盗窃案,投保的本田车也有一辆在被盗物品之列,则保险公司应按()进行赔

2007年末,该公司发生了盗窃案,投保的本田车也有一辆在被盗物品之列,则保险公司应按()进行赔付。

A.车辆购买价

B.车辆实际价值

C.按照保额赔付

D.不清楚

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

2007年末,该公司发生了盗窃案,投保的本田车也有一辆在被盗物品之列,则保险公司应按()进行赔付。

A.车辆购买价

B.车辆实际价值

C.按照保额赔付

D.不清楚

如果结果不匹配,请 联系老师 获取答案

更多“2007年末,该公司发生了盗窃案,投保的本田车也有一辆在被盗…”相关的问题

更多“2007年末,该公司发生了盗窃案,投保的本田车也有一辆在被盗…”相关的问题

A.2005年与2006年不计算应纳税暂时性差异对所得税的影响金额,当期应交的所得税等于当期的所得税费用

B.至2021年12月31日,该公司递延所得税负债账面贷方余额为264000元

C.2007年末的资产负债表中,递延所得税负债年初数应当反映97500元

D.2007年1月1日采用追溯调整法,计算并确认递延所得税负债贷方金额214500元,并调减年初留存收益214500元

E.2007年末的资产负债表中,递延所得税负债年初数应当反映650000元

A.乐华公司拟在2007年12月按合同约定以离岸价向某外国公司出口产品时,对方告知由于其所在国开始实施外汇管制,无法承诺付款。为了开拓市场,乐华公司仍于2007年末交付产品,但在2007年未确认相应的主营业务收入

B.乐华公司于2007年末委托某运输公司向某企业交付一批产品。由于验收时发现部分产品有破损,该企业按照合同约定要求乐华公司采取减价等措施或者全部予以退货。乐华公司以产品破损是运输公司的责任为由而拒绝对方要求。由于发货前已收到该企业预付的全部货款,乐华公司于2007年确认了相应的主营业务收入

C.乐华公司于2007年12月初以每件500元(不含增值税)的价格向某公司交付了1000件产品。双方约定,在该公司付清货款前,尽管乐华公司不再对交付的产品实施继续管理和控制,但仍对尚未收款的该部分产品保留法定所有权,截止2007年末,乐华公司收取了该公司支付的其中800件产品的货款,确认主营业务收入500000元

D.乐华公司于2007年向某公司转让了一项软件的使用权,使用费为500000元,乐华公司不提供后续服务。合同约定,该公司在2007年和2008年各支付250000元。乐华公司于2007年实际收到200000元,但仍在当年确认250000元收入

A.在20世纪80年代,拥有最多的大艺术家作品的欧洲发生的艺术作品盗窃案比美国发生的艺术作品盗窃案要多。

B.在1975年到1985年之间,主要博物馆为它们最重要的作品所付的保险金有了相当幅度的增加。

C.在20世纪80年代购买窃贼所盗窃的作品的价格比在20世纪70年代购买相当作品付给窃贼的钱要少。

D.从20世纪70年代晚期开始,私人收藏和小展馆中发生的大艺术家作品盗窃案急剧上升。

A.在20世纪80年代,拥有最多的大艺术家作品的欧洲发生的艺术作品盗窃案比美国发生的艺术作品盗窃案要多。

B.在1975年到1985年之间,主要博物馆为它们最重要的作品所付的保险金有了相当幅度的增加。

C.在20世纪80年代购买窃贼所盗窃的作品的价格比在20世纪70年代购买相当作品付给窃贼的钱要少。

D.从20世纪70年代晚期开始,私人收藏和小展馆中发生的大艺术家作品盗窃案急剧上升。

A.660

B.1060

C.1035

D.627

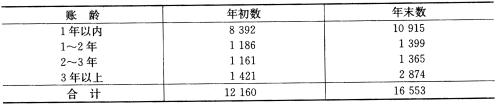

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

A.保险利益只是订立保险合同的前提条件

B.不是维持保险合同效力的条件

C.只要投保人在投保时对被保险人具有保险利益,此后即使投保人与被保险人的关系发生了变化,投保人对被保险人已丧失保险利益,也不影响保险合同的效力,若发生了保险事故,保险人仍然给付保险金

D.是保险人给付保险金的条件