如果结果不匹配,请

如果结果不匹配,请

更多“亚马逊只提供一种计算运费的模式,即按照商品数量或者重量收取运…”相关的问题

更多“亚马逊只提供一种计算运费的模式,即按照商品数量或者重量收取运…”相关的问题

第2题

陆运.空运.海运方式进口的货物的运费和保险费,应当按照实际支付的费用计算。如果进口的货物的运费无法确定或未实际发生,海关应当按照该货物进口同期运输行业公布的运费率()计算运费;按照“货价加运费”两者总额的()计算保险费。

A.3‰

B.5‰

C.1‰

D.2‰

第4题

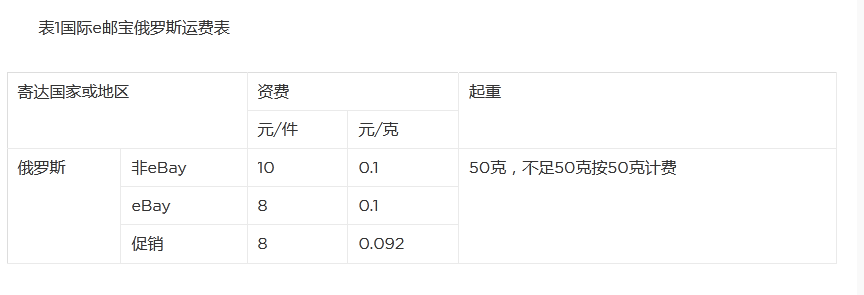

浙江金帆电子商务有限公司在速卖通上向俄罗斯客户销售了一条连衣裙,包装后的重量0.45千克,包

裹的长、宽、高分别为20厘米、10厘米、3厘米,计算这个包裹的e邮宝跨境转流运费(无折扣)。物流方式为国际e邮宝,该客户来自俄罗斯,表1所示。按照国际e邮宝运费规定(物流报价可查询中国邮政官网)计算跨境物流运费。

点击查看答案

第5题

下列进出口货物中,其运费及其相关费用.保险费的计算,正确的有()。

A.邮运的进口货物,应当以邮费作为运输及其相关费用.保险费

B.如果进口货物的保险费无法确定或者未实际发生,海关应当按照“货价加运费”两者总额的3‰计算保险费计入进口货物完税价格

C.作为进口货物的自驾进口的运输工具,海关在审定完税价格时,不另行计入运费

D.出口货物的完税价格应包括离境口岸至境外口岸之间的运费、保险费

第8题

下列关于承租人租赁负债和使用权资产的初始计量及后续计量的表述中错误的是()。

A.租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,使用权资产应当按照成本进行初始计量。

B.承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,并计入当期损益,但按照《企业会计准则第17号——借款费用》等其他准则规定应当计入相关资产成本的,从其规定。

C.在租赁期开始日后,承租人应当采用成本模式对使用权资产进行后续计量(即以成本减累计折旧及累计减值损失计量使用权资产),参照《企业会计准则第4号——固定资产》有关折旧规定,对使用权资产计提折旧。

D.承租人无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁资产剩余使用寿命内对使用权资产计提折旧。