题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在一项关于商场营业面积与其日销售额之间关系的研究中,对10家商场进行调查,结果如下:试计算相

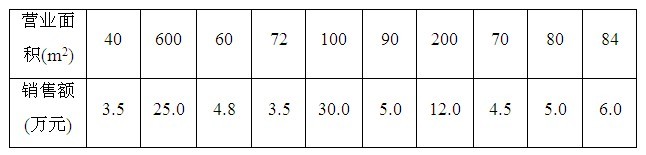

在一项关于商场营业面积与其日销售额之间关系的研究中,对10家商场进行调查,结果如下:

试计算相关系数说明商场规模与销售额之间的相关性

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在一项关于商场营业面积与其日销售额之间关系的研究中,对10家商场进行调查,结果如下:

试计算相关系数说明商场规模与销售额之间的相关性

如果结果不匹配,请 联系老师 获取答案

更多“在一项关于商场营业面积与其日销售额之间关系的研究中,对10家…”相关的问题

更多“在一项关于商场营业面积与其日销售额之间关系的研究中,对10家…”相关的问题

关于商店使用功能划分的说法,不正确的是:

A.商店建筑按使用功能分为营业、仓储和辅助三部分

B.仓储及辅助部分建筑可不全部建在同一基地内

C.商场总建筑面积越大,指标计算营业面积所占比例应该越小

D.营业厅内如堆置大量商品时,应将指标计算以外的面积计入仓储部分

A.在某些阴天里,商场中天窗下面的部分需要更多的人工灯光来照明。

B.在商场夜间开放的时间里,位于商场中天窗下面部分的各部门的销售额不比其他部门高。

C.许多顾客在一次购物过程中,在商场两边的部门都购买商品。

D.除了天窗,商场两部分的建筑之间还有一些明显的差别。

A.打燃气公司电话报警

B.打119电话报警

C.立即关闭电源

D.立即关阀断气

A.资产负债表日公允价值与账面余额之间的差额计入当期损益

B.出售时公允价值与其账面余额的差额计入投资收益

C.持有期间取得的现金股利收入计入投资收益

D.转让时按收益计算应纳的增值税计入投资收益

A.防火分区之间应采用防火墙分隔

B.丙、丁、戊类生产厂房当喷淋保护等级以严重危险级设置时,其防火分区可扩大一倍

C.丁、戊生产厂房安装自动灭火系统时,防火分区面积不限,如局部安装自动灭火系统时,增加面积可按该局部面积的两倍计算

D.洁净厂房的技术夹层与其直接服务的生产区域各视为一个防火分区

E.在一个防火分区内,其洁净生产与非洁净生产区域之间应设置非燃烧体隔墙完整分隔

B.无数山峰层峦迭嶂。

C.大家采取种种未雨绸缪的手段,拼命地预防伤害,殊不知,某些伤害正是在预防之中发生的,人为的干预常常适得其反。

D.建立集团化管控模式,减少因企业快速发展而积累的经营风险,对任何一个企业来说不仅迫在眉睫而且生死悠关。

A.600万元

B.570万元

C.700万元

D.670万元

A.购买日的合并成本为6600万元

B.购买日影响营业利润的金额为2570万元

C.购买日确认的投资收益为200万元

D.购买日合并财务报表中确认的商誉为100万元

A.600万元

B.570万元

C.700万元

D.670万元