题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

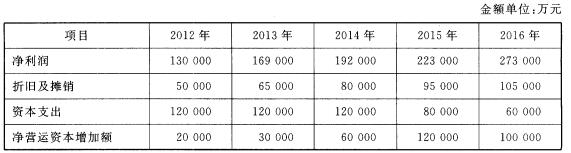

A公司为股份有限公司,股份总额为100 000万股,B公司为其控股股东,拥有其中90 000万股股份。2012年

初,为促进股权多元化,改善公司治理结构,A公司拟定了股权多元化方案,方案建议控股股东转让20 000万股股份给新的投资者。B公司同意这一方案,但期望以400000万元的定价转让股份。 为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值。财务顾问公司首先对A公司进行了2012~2016年的财务预测,有关预测数据如下:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司为股份有限公司,股份总额为100 000万股,B公司为…”相关的问题

更多“A公司为股份有限公司,股份总额为100 000万股,B公司为…”相关的问题