题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司、B公司、C公司的合同纠纷案2010年10月,A公司与B公司订立一份融资租赁合同。该合同约定:A公司按B公司要求,从国外购进一套花岗岩生产线X设备租赁给B,2011年6月30日交付使用;B公司向A公司支付定

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“A公司、B公司、C公司的合同纠纷案2010年10月,A公司与…”相关的问题

更多“A公司、B公司、C公司的合同纠纷案2010年10月,A公司与…”相关的问题

A.甲公司应当向S县法院申请再审

B.甲公司应当向南山市中级法院申请再审

C.法院应当适用一审程序再审本案

D.法院应当适用二审程序再审本案

A.基于合理的判断,M公司对某项可能发生的担保损失于2003年确认预计负债1550万元。2004年12月法院做出终审判决,M公司实际发生担保损失1500万元。因此,M公司于2004年冲减了营业外支出50万元

B.2004年12月31日,法院尚未对M公司被诉的一起合同纠纷案做出判决。基于合理的判断,M公司胜诉的可能性为40%因此,M公司没有确认预计负债

C.2004年12月31日,法院尚未对M公司涉及的一起三方合同纠纷案做出判决。M公司的律师认为M公司很可能需要向合同一方支付违约金500万元,同时也基本确定可以从合同的另一方获得赔偿400万元。因此,M公司确认负债100万元

D.2004年11月法院判决M公司败诉,要求其偿付某银行担保责任款300万元。M公司于2004年12月提起上诉,其律师认为上诉获胜的可能性很大,且截止2004年度会计报表签署日法院尚未做出判决。因此,M公司没有确认预计负债

A.205

B.200

C.201

D.195

A.195

B.201

C.205

D.200

在对癸公司2008度财务报表进行审计时,J注册会计师负责或有事项、期后事项的审计。在审计过程中,J注册会计师遇到以下事项,请代为做出正确的专业判断。

第 18 题 针对下列或有事项,J注册会计师提出的审计调整建议不正确的有()。

A.癸公司对某项可能发生的担保损失于2007年根据债务人的具体情况确认了预计负债1000万元。2008年6月法院做出终审判决,癸公司实际发生担保损失1030万元。因此,癸公司于2008年确认营业外支出30万元,注册会计师建议对此进行追溯调整

B.2008年12月31日,法院尚未对癸公司被起诉的一起合同纠纷案做出判决。基于合理的判断,癸公司胜诉的可能性为60%,但在2009年2月(财务报表公布前)法院宣判癸公司败诉应赔偿原告损失500万元,对此,注册会计师建议癸公司调整2008年度财务报表的相关项目

C.2009年1月癸公司被起诉侵权,2009年2月法院宣判癸公司应赔偿原告1000万元,对此,注册会计师建议癸公司调整2008年度财务报表的相关项目

D.2008年11月法院判决癸公司败诉,要求其偿付某银行担保责任款300万元。癸公司于2008年12月提起上诉,其律师认为上诉获胜的可能性很大,且截止2008年度财务报表签署日法院尚未做出判决。对此,注册会计师建议癸公司确认相关的预计负债

A.0

B.12

C.一20

D.一8

A.201

B.200

C.188

D.201

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

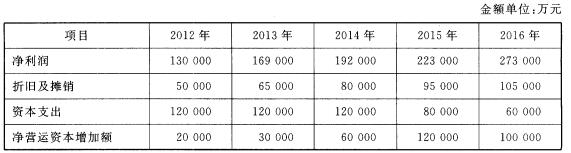

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

A.201 0年10月18日

B.2010年11月18日

C.2010年10月28日

D.2010年11月28日