题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2019年发生经济业务如下:确认销售费用1000万元,公允价值变动损失60万元,确认信用减值损失4万元,支付税收滞纳金26万元。不考虑其他因素,上述业务导致该企业2019年营业利润减少的金额( )万元。

A.1090

B.1064

C.1086

D.1060

答案

答案

B、1064

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1090

B.1064

C.1086

D.1060

答案

B、1064

如果结果不匹配,请 联系老师 获取答案

更多“某企业2019年发生经济业务如下:确认销售费用1000万元,…”相关的问题

更多“某企业2019年发生经济业务如下:确认销售费用1000万元,…”相关的问题

某设备生产企业是增值税一般纳税人,2021年10月发生如下经济业务:

(1)从德国新购进一条生产线,取得海关进口增值税专用缴款书,价款1000万元,支付给境内运输公司从口岸运往生产车间的运输费用,取得增值税专用发票,注明的运费金额为10万元。

(2)销售人员出差,支付飞机票价21.6万元,燃油附加费0.2万元,机场建设费0.5万元,取得标明旅客身份信息的航空运输电子客票行程单。

(3)2018年购进的一条生产线因不符合规定标准被政府相关部门依法销毁,该生产线原值100万元,已计提折旧30万元,该生产线2018年已申报抵扣进项税额。

(4)销售给一般纳税人设备一批,开具增值税专用发票一份,注明的销售额为1000万元;支付运输公司运费,取得的增值税专用发票上注明的运费金额为5万元。

(5)销售给小规模纳税人甲企业自产设备2台并提供安装服务,2台设备不含税销售额共计100万元,安装服务不含税销售额共计10万元。

(6)将两台按摩设备直接赠送给敬老院,每台设备不含税销售额为50万元,实际成本30万元,成本利润率10%。

本月取得的扣税凭证,应当勾选确认的,均作为本月的进项税额勾选确认抵扣。根据上述资料和税法规定,回答下列问题(计算结果保留小数点后两位):

格式:(1)本月业务(2)产生的进项税额为()万元。

A.1.84

B.1.82

C.1.78

D.1.80

(2)按最低应纳税额考量,本月业务(5)产生的增值税额为()万元

A.14.30

B.13.90

C.13

D.13.30

(3)按最低应纳税额考量,本月增值税应纳税额为()万元

A.31.95

B.32.25

C.32.55

D.29.35

某企业发生以下经济业务,在收付实现制下,该企业应该确认的收入为()。 (1)本月销售产品20000元,收到货款14000元 (2)本月应偿还银行贷款利息3000元,但本月没有支付 (3)收到客户预付货款10000元,该批产品下月交货 (4)收到客户所欠上月购货款8000元

A.23000元

B.32000元

C.35000元

D.41000元

A.24000

B.16000

C.4000

D.36000

A.24 000

B.16 000

C.4 000

D.36 000

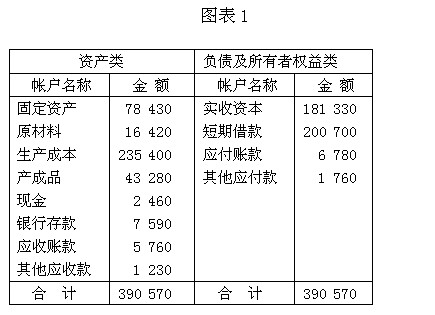

资料:(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:(l)从银行提取现金500元,备用。(2)用银行存款购买材料一批,货款5500元。(3)用银行存款偿还前欠货款3000元。(4)国有股东投入新机器一台,价值25000元。(5)收到购货单位偿还销货款4400元,存入银行。(6)按规定将多余现金500元存入银行。(7)生产车间生产产品领用材料,价值14000元。(8)从银行取得短期贷款70000元,存入银行。要求:(l)根据资料(二)编制会计分录。(2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

A.资产150000元=负债50000元+所有者权益10000O元

B.资产350000元=负债50000元+所有者权益20000O元

C.资产200000元=负债5O000元+所有者权益200000元

D.资产400000元=负债100000元+所有者权益300000元

A.资产150 000元=负债50 000元+所有者权益100 000元

B.资产350 000元=负债50 000元+所有者权益200 000元

C.资产200 000元=负债50 000元+所有者权益200 000元

D.资产400 000元=负债l00 000元+所有者权益300 000元

(1)经批准,甲公司接受乙公司投入不需要安装的设备一台并交付使用,合同约定的价值为3 500万元(与公允价值相符),增值税税额为595万元;同时甲公司增加实收资本2 000万元,相关法律手续已办妥。

(2)出售一项专利技术,售价25万元,款项存入银行,不考虑相关税费。该项专利技术实际成本50万元,累计摊销售额38万元,未计提减值准备。

(3)被投资企业丙公司可供出售金融资产的公允价值净值增加300万元,甲公司采用权益法按30%持股比例确认应享有的份额。

(4)结转固定资产清理净收益50万元。

(5)摊销递延收益31万元(该递延收益是以前年度确认的与资产相关的政府补助)。

(6)年末某研发项目完成并形成无形资产,该项目研发支出资本化金额为200万元。

(7)除上述经济业务外,甲公司当年实现营业收10 500万元,发生营业成本4 200万元、营业税金及附加600万元、销售费用200万元、管理费用300万元、财务费用200万元,经计算确定营业利润为5 000万元。

按税法规定当年准予税前扣除的职工福利费120万元,实际发生并计入当年利润总额的职工福利费150万元。除此之外,不存在其他纳税调整项目,也未发生递延所得税。所得税税率为25%。

(8)确认并结转全年所得税费用。

(9)年末将“本年利润”科目贷方余额3 813万元结转至未分配利润。

(10)年末提取法定盈余公积381.3万元,提取任意盈余公积360万元。

(11)年末将“利润分配—提取法定盈余公积”、“利润分配—提取任意盈余公积”明细科目余额结转至未分配利润。

假定除上述资料外,不考虑其他相关因素。

要求:

(1)根据资料(1)至(6),逐项编制甲公司相关经济业务的会计分录。

(2)根据资料(2)至(7),计算甲公司2010年度利润总额和全年应交所得税。

(3)根据资料(8)至(1),逐项编制甲公司相关经济业务的会计分录。

(4)计算甲公司2010年12月31日资产负债表中“实收资本”、“资本公积”、“盈余公积”、“未分配利润”项目的期末余额。

(答案中的金额单位用万元表示)

27. 根据资料(1),下列账务处理正确的是()。A.领用工程物资,应作进项税额转出

B.领用原材料,应作进项税额转出

C.支付的其他费用,记入“管理费用”

D.计入在建工程的金额为620万元

根据资料(2),下列关于该生产线的表述正确的是()。A.计提折旧的开始月份为6月

B.计提折旧的开始月份为7月

C.每月计提的折旧额为5万元

D.到使用年限终了时,该生产线应计提的折旧额为600万元

根据资料(3),关于对生产线的更新改造,下列表述错误的是()。A.更新改造之前,生产线的账面价值为590万元

B.更新改造之前,生产线的账面价值为595万元

C.更新改造之后,生产线的入账价值为696万元

D.更新改造之后,生产线的入账价值为70l万元

请帮忙给出每个问题的正确答案和分析,谢谢!