某厂本月份发生下列经济业务:

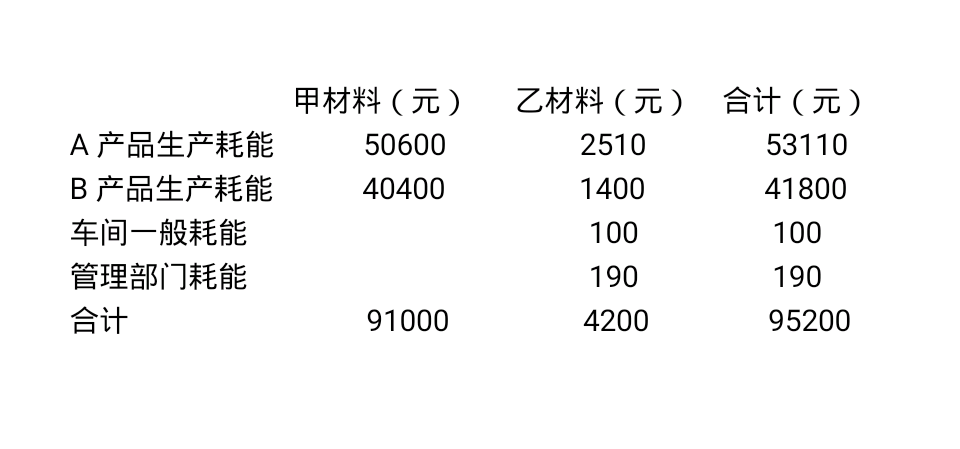

1.仓库发出下列各种原材料供各方面需要

2.本月份应付职工工资如下:

A产品生产工人工资11800元、B产品生产工人工资5600元、车间技术、管理人员工资2000元、行政管理人员工资600元。

3.按本月份工资总额的14%,计提职工福利费。

4.从银行提出现金20000元,当即支付本月工资。

5.本月份以银行存款支付车间应负担的水电费1200元,行政管理部门应负担的水电费600元。

6.以银行存款支付厂部办公费426元。

7.以银行存款预付第二季度报刊杂志订阅费900元。

8.按规定的折旧率,计提本月固定资产折旧费8000元,其中:车间应负担的折旧费6000元,行政管理部门应负担的折旧费2000元。

9.摊销应由本月负担的报刊杂志订阅费300元。

10.根据计划本月份预提车间机器设备修理费420元。

11.本月提取银行季度借款利息200元。

12.计算并结转本月份发生的全部制造费用。

按A、B两种产品的生产工时分摊,A产品生产工时为3000小时,B产品生产工时为2000小时。13.A产品100件全部完工并验收入库,计算并结转完A产品的生产成本,B产品尚未完工。

要求:(一)根据上列资料编制会计分录。

(二)根据“生产成本——A产品”明细分类账的资料,编制A产品“生产成本计算表”,计算完工A产品的实际生产成本。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司计划本年只生产一种产品,第二季度的销售收入为8000万…”相关的问题

更多“某公司计划本年只生产一种产品,第二季度的销售收入为8000万…”相关的问题