题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

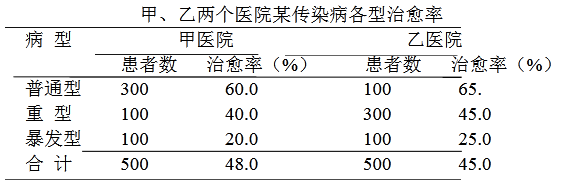

已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5分,成绩标准差是9.58分;乙班的资料如下:按成绩分组人数60以下 660~70 1270~80 2080~90 890以上 4合计 50计算:(1)乙班学生的平均成绩、成绩标准差和标准差系数;(2)哪个班的平均成绩更具有代表性?为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5…”相关的问题

更多“已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5…”相关的问题

A. 37.1÷(1+6%)×6%+12.72×6%=2.8632(万元)B.(37.1+12.72)÷(1+6%)×6%=2.82(万元)C.(6491.44+37.1)÷(1+6%)×6%=369.54(万元)D. 874.5×6%+12.72÷(1+6%)×6%=53.19(万元)

(1)提供贷款服务,取得含增值税利息收入6 491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

乙公司向甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税额的是()。

A.贷款服务 B.票据贴现服务 C.资金结算服务 D.账户管理服务

A.说假话的是甲,乙不是团员

B.说假话的是乙,丙不是团员

C.说假话的是丙,丁不是团员

D.说假话的是丁,乙是团员

A.说真话的是甲,乙考试及格。

B.说真话的是乙,丁考试没及格。

C.说真话的是丙,乙考试没及格。

D.说真话的是丁,乙考试及格。

根据下列资料完成36-40题

甲公司2007年在物资采购中,有关票据方面发生如下情况:

甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票是空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。

甲公司某采购人员持该公司开户银行签发的,注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,家公司采取了一系列的措施。

36. 对于乙公司的行为应由()进行处罚。

A. 财政部门

B.甲公司开户银行

C.中国人民银行

D.乙公司开户银行

A.所有申请者既符合甲大学的入学要求,又符合乙大学的入学要求。

B.所有的申请者都愿意接受甲、乙大学的奖学金资助。

C.甲、乙两个大学没有给同一个申请者以全额奖学金。

D.没有任何一个申请者向第三家大学申请奖学金。

根据下资料完成第31—40题:

西安公司2月末有关资料如下:

“原材料”总账借方余额45000元,其所属明细账的余额如下:

甲材料:300公斤@60元计18000元

乙材料:200公斤@90元计18000元

丙材料:200公斤@45元计9000元

“应付账款”总账贷方余额38000元,其所属明细账的贷方余额如下:东方公司22000元;先锋公司16000元。

“银行存款”总账和“银行存款日记账”余额均为150000元。

西机公司3月份发生下列经济业务:

(1)3月3日从东方公司购入甲材料500公斤,@60元,计30000元;乙材料300公斤,@90元,计27000元。

(2)3月8日,车间生产A产品领用甲材料700公斤,@60元,计42000元;乙材料300公斤,@90元,计27000元。

(3)3月15日,从先锋公司购入甲材料300公斤,@60元,计18000元;乙材料400公斤,@90元,计36000元。材料已验收入库,货款尚未支付。

(4)3月26日,以银行存款偿付前欠东方公司货款50000元和先锋公司货款46000元。

西机公司的会计人员,已经完成了设账、登记期初余额、填制记账凭证、过账、结账以及总账与明细账的核对工作。

31、西机公司3月份设置和登记的总账、明细账、序时账分别是()本。

A、3、5、1

B、3、6、1

C、4、5、1

D、4、6、1

A.4/15

B.7/15

C.8/15

D.11/15

E.13/15